Berlin ist mit Abstand größter Wohninvestmentmarkt

Zinshausmarktbericht Deutschland 2024/2025: Anteil Berlins beträgt 23% des deutschen Marktes / TOP-3-Städte haben 39% Marktanteil / Stabilisierung des Wohninvestmentmarkts im ersten Halbjahr 2024 / Preiskorrektur verlangsamt sich

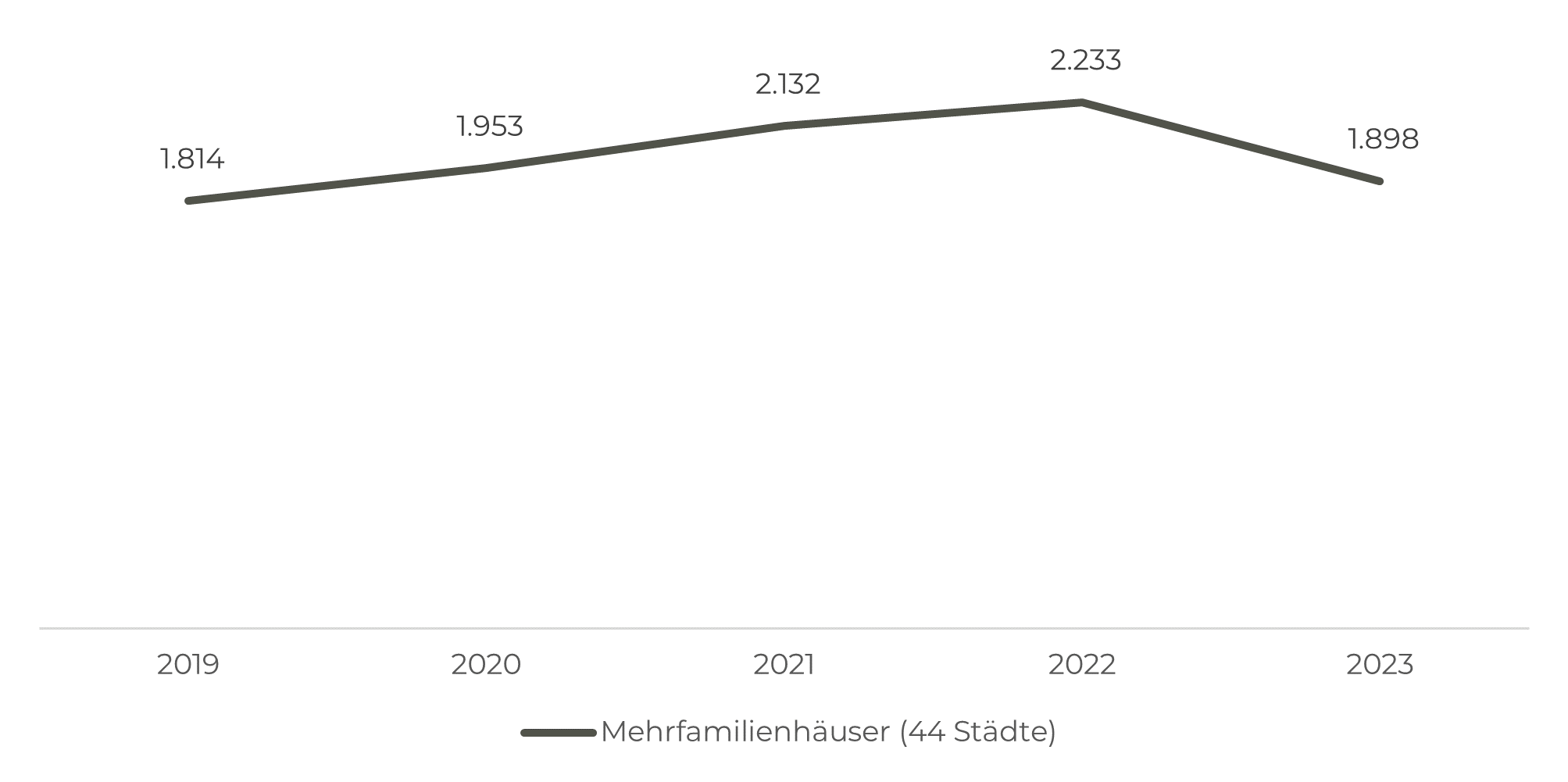

Die Preiskorrektur am deutsche Transaktionsmarkt für Zinshäuser hat sich im ersten Halbjahr 2024 verlangsamt und auf einem neuen Niveau stabilisiert. In Berlin, dem größten Markt für Zinshäuser, lag der Preis pro Quadratmeter im ersten Halbjahr 2024 bei 2.401 Euro, ein leichtes Plus gegenüber dem mittleren Kaufpreis von 2023 (2.377 Euro). In ganz Deutschland betrug der mittlere Kaufpreis für ein Zinshaus 1.898 Euro pro Quadratmeter, was einer Preisreduktion von 15,0 Prozent gegenüber dem Vorjahr entspricht (2022: 2.233 Euro pro m²). Das ist das Ergebnis des aktuellen Zinshausmarktberichts Deutschland 2024/2025 von MICHAEL SCHICK IMMOBILIEN auf Basis aktueller Zahlen der Gutachterausschüsse. Für den Bericht wurden Daten der 50 größten Städte Deutschlands ausgewertet.

Transaktionsvolumen gesunken – Zinshausmarkt bleibt Metropolenmarkt

Das Transaktionsvolumen für Zinshäuser lag im Jahr 2023 bei rund 12,9 Milliarden Euro, was einem deutlichen Rückgang von 36,9 Prozent gegenüber dem Vorjahr entspricht (2022: 20,4 Milliarden Euro). Insgesamt bleibt der Zinshausmarkt ein Metropolenmarkt. Rund 39 Prozent des gehandelten Transaktionsvolumens entfallen auf die Städte Berlin (2,97 Milliarden Euro), München (1,07 Milliarden Euro) und Hamburg (0,94 Milliarden Euro). Rund 54 Prozent des gehandelten Volumens entfielen auf die A-Städte, gefolgt von den B-Städten mit rund 26 Prozent. Circa 13 Prozent trugen die C-Städte und rund 7 Prozent die D-Städte bei. Bemerkenswert ist, dass die A-Städte zwar den größten Anteil am Umsatz haben, jedoch nur rund 25 Prozent der Kauffälle verzeichneten, was sich durch die höheren durchschnittlichen Kaufpreise erklärt.

„Der Zinshausmarkt als Metropolenmarkt musste im vergangenen Jahr einen Rückgang der der durchschnittlichen Kaufpreise hinnehmen, hat sich aber insgesamt stabilisiert. Das zeigen auch die neuen Daten aus Berlin für das erste Halbjahr 2024. Es zeigt sich, dass sich Verkäufer und Käufer an die neue Preiswelt, die sich auf dem Niveau von 2020 befindet, gewöhnt haben. Eine Intensivierung des Marktgeschehens ist besonders im größten Zinshausmarkt Deutschlands Berlin zu erkennen“, sagt Jürgen Michael Schick, Herausgeber des Zinshausmarktberichts Deutschland und CEO bei MICHAEL SCHICK IMMOBILIEN.

Den größten Rückgang im Transaktionsvolumen musste Frankfurt am Main verkraften, dort gab es ein Minus von rund 53 Prozent, gefolgt von Hamburg mit 41 Prozent. Berlin, der größte Zinshausmarkt Deutschlands, musste hingegen nur rund 18 Prozent Rückgang hinnehmen.

Kauffälle gesunken

Im Jahr 2023 sanken die Kauffälle für Zinshäuser auf insgesamt 8.924 in ganz Deutschland, was einem Rückgang von rund 22 Prozent gegenüber dem Vorjahr (2022: 11.498) entspricht. Die meisten Objekte wurden 2023 in Berlin (605), Köln (476) und Essen (422) veräußert. Gleichzeitig fielen in Potsdam (13), Jena (26) und Schwerin (42) die Kauffallzahlen am geringsten aus. Nur wenige Standorte meldeten für 2023 eine Steigerung der Kauffallzahlen.

Preissteigerungen in einigen Städten

Trotz des jüngsten Rückgangs verzeichneten viele Standorte längerfristig signifikante Preissteigerungen. In Köln, Krefeld, Ludwigshafen, Jena und Schwerin gab es im Zeitraum seit 2018 deutliche Anstiege bei den Preisen für Mehrfamilienhäuser von etwa 15 bis 66 Prozent. Das zeigt, dass der Wohninvestmentmarkt in Deutschland in den Jahren vor 2022 sehr robust war und es in vielen Regionen zu starken Wertzuwächsen kam.

Den vollständigen Zinshausmarktbericht Deutschland 2024/2025 finden Sie hier: