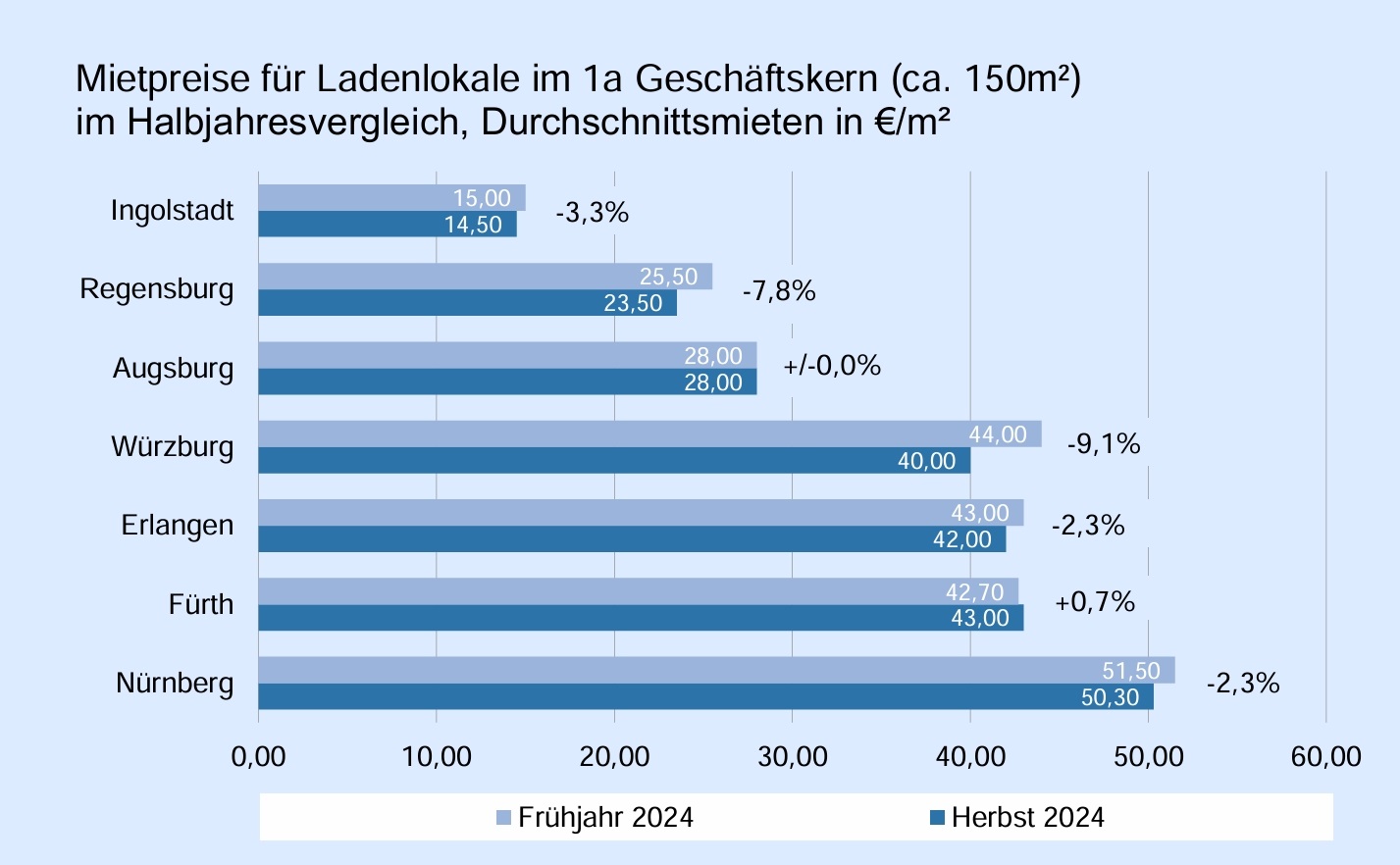

Investmentjahr für Einzelhandelsimmobilien endet mit Verkaufsfeuerwerk bei Nahversorgungsportfolios

Zahlreiche Portfolioabschlüsse im lebensmittelgeankerten Fachmarktsegment stärken Ergebnis im vierten Quartal / Einzelhandelsimmobilien mit 5,0 Milliarden Euro leicht über dem Vorjahresniveau / Spitzenrenditen im Highstreet- und Fachmarktsegment haben Talsohle erreicht, erste Renditekompression für 2025 erwartet

Im Gesamtjahr 2024 wurden nach Angaben von Colliers in Deutschland Einzelhandelsimmobilien für 5,0 Milliarden Euro gehandelt. Damit wurde das Vorjahresergebnis um 3 Prozent übertroffen. Das Umsatzplus fiel damit etwas geringer als am Gesamtmarkt für Gewerbeimmobilien aus, wo nach einem deutlichen Umsatzanstieg im vierten Quartal ein Wachstum von 9 Prozent für das Gesamtjahr registriert wurde.

Ulf Buhlemann, Head of Retail Investment Germany bei Colliers, ordnet ein: „Wie am Gesamtmarkt bewerten wir das Jahresschlussquartal aus Einzelhandelssicht ebenfalls als einen Beleg für die allmähliche Belebung des Transaktionsgeschehens. Immerhin wurde mit 1,2 Milliarden Euro, die im vierten Quartal erzielt wurden, das Durchschnittsvolumen der vorangegangenen Quartale gehalten, obwohl es zu keiner weiteren großvolumigen Einzeltransaktion in der Größenordnung über 250 Millionen Euro kam.“ Solche marktprägenden Abschlüsse waren 2024 unter anderem der Verkauf des Berliner Luxuskaufhauses KaDeWe für eine Milliarde Euro an die thailändische Central Group im zweiten Quartal sowie der Verkauf der Münchener Pasing Arcaden für 388 Millionen Euro an das schwedische Family Office der Ingka-Gruppe im dritten Quartal.

Länger im Markt befindliche Portfoliotransaktionen zum Abschluss gekommen

Buhlemann weiter: „Stattdessen wurde in den letzten Wochen des Jahres noch eine Vielzahl schon länger im Markt befindlicher, lebensmittelgeankerter Fachmarktportfolios oder Fachmarktzentren in der Größenordnung zwischen 30 und 120 Millionen Euro über die Ziellinie gebracht. Hiervon geht ein klares Signal einer Marktbelebung auch für 2025 aus. Die Preisfindungsprozesse, die in der ersten Jahreshälfte zahlreiche Abschlüsse verzögerten, haben sich angesichts einer erhöhten Planungssicherheit in Bezug auf Zinsumfeld und Finanzierungskosten deutlich verbessert. Gleichzeitig nimmt die Zahl der Bieter bei Lebensmittelfachmärkten wieder zu. Wir beobachten eine zunehmende Kapitalallokation durch institutionelle Investoren, in deren aktuelle Investmentstrategie vor allem kleinere Objekte passen, die mit langen Mietverträgen bonitätsstarker Mieter gesichert sind und über eine krisenresiliente Nutzung verfügen. Im aktuellen Marktumfeld sind Nahversorgungsimmobilien unter Risiko-Rendite-Gesichtspunkten daher äußerst attraktiv.“

Die Spitzenbruttoanfangsrenditen für Lebensmittelfachmärkte und kleine Nahversorgungszentren haben sich in den vergangenen Monaten bei 5,40 Prozent gefestigt. Fachmarktzentren mit Lebensmittelanker notieren bei 5,70 Prozent. Bei einer weiteren Erholung des Marktes ist im Jahresverlauf 2025 eine Renditekompression von 10 bis 20 Basispunkten durchaus realistisch. Auch bei Geschäftshäusern in 1-a-Lagen scheinen sich Verkäufer und Käufer allmählich anzunähern. Die Spannweite der Renditen in den Hauptgeschäftslagen der Top-7-Investmentzentren des Landes reicht dabei von 4,75 bis 5,90 Prozent, je nachdem, wie hoch der Einzelhandelsanteil und die Stabilität der Haupteinzelhandelsmieter sind. Produktübergreifend bildeten im abgeschlossenen Jahr Privatanleger und Family Office mit 21 Prozent Anlagevolumen die zweitstärkste Käufergruppe, nur knapp hinter Asset- und Fondsmanagern mit 22 Prozent. Für Einkaufszentren, die oft mit einem erhöhten Repositionierungsbedarf bei auslaufender Finanzierung unter Preisdruck kommen, ist von weiteren Renditeanstiegen auszugehen.

Fachmärkte bleiben Fels in der Brandung

Das Transaktionsgeschehen im vierten Quartal sorgte dafür, dass sich der Portfolioanteil im Jahresverlauf leicht auf 27 Prozent steigerte. Zudem konnten Fachmärkte und Fachmarktzentren bei der Anzahl der Transaktionen mit einem Marktanteil von 63 Prozent ihre Spitzenposition als gefragtester Betriebstyp halten und diese zum Jahresende auch beim Umsatzvolumen mit 43 Prozent zurückgewinnen. Davon besaßen zwei Drittel aller Verkaufsfälle und mehr als drei Viertel des Volumens einen Lebensmittelanker. Innerstädtische Geschäftshäuser vereinten 30 Prozent aller Abschlüsse und 40 Prozent des Transaktionsvolumens auf sich. Letzteres entfiel zur Hälfte auf den KaDeWe-Verkauf. Einkaufszentren verbuchten 7 Prozent aller Verkaufsfälle und einen Volumenanteil von 17 Prozent, wovon die Pasing Arcaden ebenfalls knapp die Hälfte ausmachten.

Ausblick: Marktbelebung setzt sich mit moderatem Tempo fort

Trotz der am Gesamtmarkt zu beobachtenden Stimmungsaufhellung werden die Marktaktivitäten 2025 erst allmählich wieder an Fahrt aufnehmen. Durch den Anstieg der Insolvenzen, die in diesem Jahr voraussichtlich auf ihren Höhepunkt zulaufen werden, ist nach den Projektentwicklern vor allem der Handel eines der Sorgenkinder. Zudem werden Portfoliobereinigungen von Bestandshaltern auch weiterhin den Markt angebotsseitig prägen, während selektives Kaufverhalten auf der Nachfrageseite einen Anstieg des Transaktionsvolumens limitieren wird. „Es wird sich zeigen, wie risikobereit der Markt in einer Phase anhaltenden Kostendrucks für Konsumenten, Händler und Immobilieninvestoren schon in diesem Jahr ist. Großtransaktionen wie das milliardenschwere Breuninger-Portfolio, das im Rahmen eines Unternehmensverkaufs am Markt angeboten wird, werden hierbei zum Gratmesser. Ohne solche Abschlüsse wird das Transaktionsvolumen kaum an das Ergebnis aus dem Jahr 2021 vor Beginn des Zinserhöhungszyklus mit 8 Millionen Euro anschließen können“, resümiert Buhlemann.