Hotelinvestmentmarkt Deutschland sah 2024 eine deutliche Normalisierung der Transaktionsprozesse

Transaktionsvolumen von 1,5 Milliarden Euro – auf dem Niveau von 2023 / Spitzenrendite blieb seit Jahresende 2023 stabil bei 5,25 Prozent / Nachfrage nach Core-Objekten

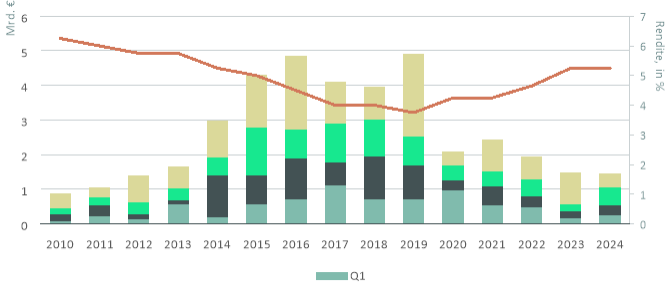

Der Hotelinvestmentmarkt Deutschland verzeichnete 2024 ein Transaktionsvolumen von 1,5 Milliarden Euro und befand sich damit auf dem Niveau von 2023. Während die Portfolioquote um 16 Prozentpunkte auf 17 Prozent zurückging, stieg die Anzahl der Deals um 37 Prozent an. Der Anteil der Top-7-Städte stieg um 7 Prozentpunkte auf 56 Prozent. Dies sind die aktuellen Ergebnisse einer Analyse des globalen Immobiliendienstleisters CBRE.

„Wir konnten 2024 eine deutliche Zunahme der Aktivitäten am Hotelinvestmentmarkt beobachten, auch wenn sich dies nicht im Volumen widerspiegelt. Denn während das Transaktionsvolumen 2023 noch von zwei Großtransaktionen, die im vierten Quartal stattfanden, getrieben wurde, gab es 2024 eine breitere Investmentbasis. So wurden zwar keine extrem hochpreisigen Deals beziehungsweise Portfolioallokationen getätigt, jedoch acht Abschlüsse jenseits der 50-Millionen-Euro-Marke“, sagt Helena Rickmers, Head of Hotel Investment bei CBRE in Deutschland. „Die Marktstimmung und Prozesse haben sich spürbar normalisiert – es gibt wieder mehr strukturierte Verkaufsprozesse inklusive eines entsprechenden Wettbewerbs der Bieter und Abschluss der Transaktionen innerhalb einer üblichen Zeitspanne – sofern das Produkt stimmt. Zudem entspricht der schlussendlich erzielte Kaufpreis immer häufiger den Vorstellungen der Verkäufer – 2023 war das noch nicht der Fall.“

„Geldpolitisch gibt es aktuell einen starken Impuls. Während die Zinsen aus Sicht von Immobilieninvestoren tendenziell wieder attraktiver werden, haben sich die meisten Investoren auf ein „higher for longer”-Umfeld eingestellt. Konservative Pläne treffen also auf positivere Bedingungen – eine gute Ausgangslage für den Immobilieninvestmentmarkt“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland. 2024 blieben die Spitzenrenditen für Hotelinvestments jedoch noch stabil bei 5,25 Prozent. Im Vergleich dazu lag die Rendite der 10-jährigen Bundesanleihe Ende 2024 bei 2,43 Prozent (plus 0,24 Prozentpunkte über dem Wert zu Beginn des Jahres 2024), der 5-Jahres-Euroswap bei 2,2 Prozent (minus 0,21 Prozentpunkte) und der 10-Jahres-Euroswap bei 2,32 Prozent (minus 0,15 Prozentpunkte). „Im aktuellen Zinsumfeld werden Immobilieninvestitionen wieder zunehmend attraktiver“, sagt Linsin.

Bei den Risikoklassen verteilte sich das Marktgeschehen zunehmend auf die zwei entgegengesetzten Enden des Rendite-Risiko-Spektrums. Value-Add- und opportunistische Strategien standen mit einem Anteil von 57 Prozent im Fokus – 2023 hatten sie einen Anteil von 24 Prozent. Aber auch Core-Produkte konnten ihren Anteil um acht Prozentpunkte auf 22 Prozent ausbauen. Dementsprechend verzeichneten Core-Plus-Produkte einen Rückgang um 40 Prozentpunkte auf 21 Prozent.

Ausblick 2025

„Für 2025 deutet sich eine positive Entwicklung mit einer deutlichen Erholung des Hotelinvestmentmarkts ab. Die Prozesse zu einigen größeren Deals befinden sich bereits in einem fortgeschrittenen Stadium und werden somit voraussichtlich zur weiteren Marktbelebung beitragen. Zugleich sehen wir eine große Anzahl an Gesuchen für Ankaufsbewertungen, was ebenfalls auf ein transaktionsreicheres Jahr schließen lässt“, prognostiziert Rickmers. „Bei den Spitzenrenditen könnte es zu einer leichten Renditekompression kommen.“