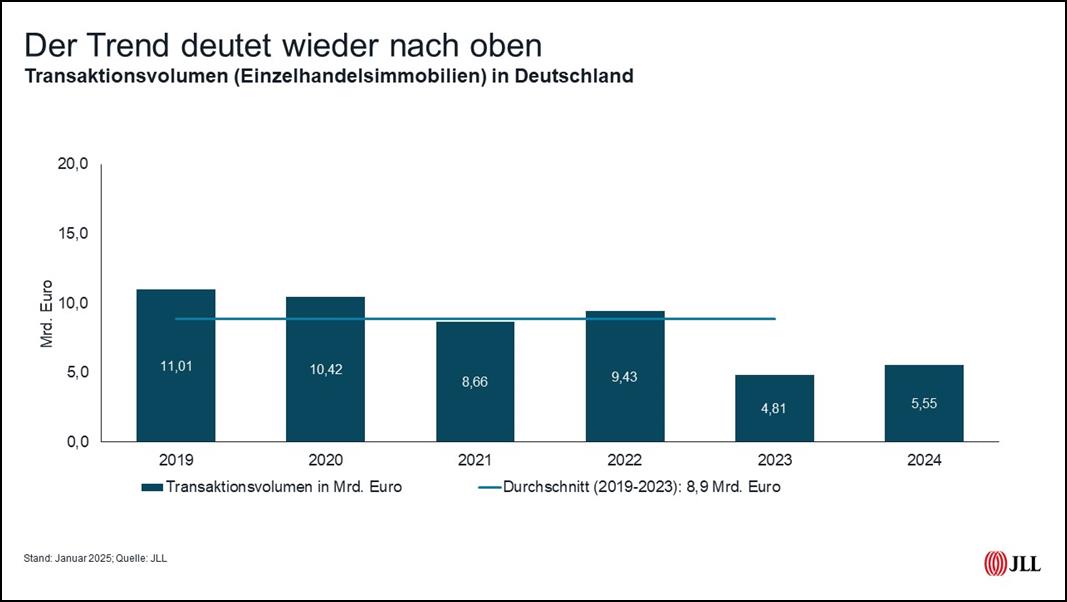

Investmentmarkt für Einzelhandelsobjekte ist zurück in der Wachstumsspur

Starkes Abschlussquartal sorgt für Gesamttransaktionsvolumen von 5,6 Milliarden Euro

Mehr Großabschlüsse, mehr Shopping-Center-Transaktionen, mehr internationale Akteure: Der deutsche Investmentmarkt für Einzelhandelsimmobilien hat das Geschäftsjahr 2024 mit einem Ergebnis von knapp 5,6 Milliarden Euro abgeschlossen – ein Plus von 15 Prozent im Vergleich zum Vorjahr. Dabei war das Schlussquartal 2024 mit mehr als 1,7 Milliarden Euro das stärkste Einzelquartal und schob sich noch knapp vor das zweite Quartal. Damit macht der Markt einen Schritt in Richtung alte Stärke, liegt mit dem aktuellen Volumen aber noch 37 Prozent unter dem Fünfjahresschnitt. Auch die Zahl der Transaktionen legte 2024 zu und stieg von 194 auf 209. Insbesondere die Zahl der Abschlüsse mit einem Volumen jenseits der 100 Millionen Euro nahm von sechs auf zehn wieder deutlich zu – insgesamt kamen sie auf 2,6 Milliarden Euro.

Sarah Hoffmann, Head of Retail Investment JLL Germany: „Viele Blicke haben sich im abgelaufenen Jahr auf das Comeback der Shopping-Center gerichtet, doch auch Fachmarktprodukte und Geschäftshäuser auf der Highstreet waren wieder sehr gefragt. Dabei war zu beobachten, dass die Preise wieder anziehen und im Segment zwischen 50 und 100 Millionen Euro die Zahl der Transaktionen im Jahresvergleich von sieben auf 16 rasant nach oben schnellte. Mehr als eine Milliarde Euro wurden damit allein durch diese Kategorie umgesetzt. Das spiegelt die generell guten Aussichten für den Einzelhandel wider. Nach Jahren der Neuausrichtung durch den Onlinehandel und die Pandemie, hat der Handel 2024 wieder einigen Rückenwind bekommen: Die Frequenzen in den Innenstädten sind 2024 erneut gestiegen und mit ihnen die Handelsumsätze. Der Handel profitiert so von der gewachsenen Kaufkraft in Deutschland.”

Im Vergleich der Nutzungsarten erzielten Warenhäuser mit 30 Prozent den größten Anteil. Es folgten Shopping-Center mit 17 Prozent und Geschäftshäuser mit 14 Prozent. Fachmarktprodukte kommen zusammen auf 39 Prozent, wobei auf Fachmarktzentren 16 Prozent, auf Fachmärkte 13 Prozent und auf Supermärkte zehn Prozent entfallen. „Daneben sehen wir viele Transaktionen von mischgenutzten Immobilien mit einem hohen Einzelhandelsanteil, die nach unserer Definition aber unter Mischnutzungen fallen. Aus dem hier erzielten Transaktionsvolumen von rund zwei Milliarden Euro dürften rund 1,2 Milliarden handelsgeprägt sein“, ergänzt Hoffmann.

Im abgelaufenen Jahr entfielen 54 Prozent des Transaktionsvolumens auf Core-Produkte sowie 33 Prozent auf Core-plus. Value-add-Immobilien steuerten elf Prozent bei und weitere zwei Prozent entfielen auf opportunistische Produkte. „Wir sehen hier eine klare Ausdifferenzierung des Marktes: Core-Objekte werden wieder zu steigenden Preisen gekauft und beispielsweise bei Fachmarktzentren rechnen wir auch bald wieder mit einer Renditekompression“, sagt Hoffmann. „Bei den Geschäftshäusern in den Toplagen dauerte das Pricing zwar etwas länger, ist nun aber auch fast abgeschlossen und Highstreet-Produkte in allen sieben deutschen Metropolen sind sehr begehrt.“ Für alle Produktarten jenseits von Core sieht Hoffmann auch eine Menge Liquidität bereit für Investitionen, allerdings spielt hier das „faire Preisniveau“ eine deutlich stärkere Rolle, so dass bei manchen Objekten die Preisvorstellungen der Verkäufer erst noch etwas nachgeben müssten.

Im Städtevergleich entfielen unter den sieben Immobilienhochburgen 37 Prozent des Highstreet-Volumens auf Düsseldorf und 34 Prozent auf Hamburg. Im Jahr zuvor führten noch Köln (33 Prozent) und Berlin (32 Prozent) die Rangliste an. Ein ausgeglichenes Feld.

„Zugleich sehen wir, dass mehr Produkte jenseits der sieben Handelszentren auf den Markt kommen und auch Abnehmer finden. Dabei ist zu beobachten, dass institutionelle Investoren stärker als Verkäufer auftreten, während Retail-Spezialisten und Privatinvestoren kaufen. Dabei haben eigentümergeführte Unternehmen oft die Nase vorn, weil sie derzeit besser finanzieren können und schnellere Entscheidungsprozesse haben“, sagt Hoffmann. Aktuell dauern Transaktionsprozesse in der Regel zwischen neun und zwölf Monaten. Je komplexer die Immobilie und die Struktur der Akteure, desto länger die Verhandlungen.

Vor dem Hintergrund der aktuellen Marktphase verharren alle Spitzenrenditen auf den bisherigen Werten: Shopping-Center und einzelne Fachmärkte ohne Lebensmittelanker stehen bei 5,90 Prozent, Fachmarktzentren bei 4,60 Prozent und Highstreet-Produkte in den sieben Metropolen zwischen 3,20 Prozent in München und 3,70 Prozent in Stuttgart und Köln.

Positiver Ausblick auf das laufende Jahr

„Für 2025 erwarten wir eine spürbare Zunahme der Dynamik in allen Nutzungsarten von Shopping-Centern über Fachmarktprodukte bis zu Highstreet-Geschäftshäusern. Dabei wird auch ausländisches Kapital eine zunehmend wichtige Rolle spielen“, sagt Sarah Hoffmann. Zugleich erwartet sie eine weitere Spreizung der Preisniveaus zwischen qualitativen Topprodukten und jenen mit Modernisierungsbedarf oder ungünstiger Lage. „Fachmarktzentren sind zudem so gefragt, dass mittlerweile auch Objekte ohne Lebensmittelanker wieder zunehmend für Investoren attraktiv sind – zum Beispiel mit einer Baumarktkomponente. Allerdings zu deutlich niedrigeren Preisen als mit einem Lebensmittelanker.“ Auch Shopping-Center stehen wieder zunehmend auf den Einkaufslisten, bilden jedoch im Unterschied zu anderen Nutzungsarten einen deutlich internationaler geprägten Markt mit einer Vielzahl neuer Akteure.

„Die zunehmende Liquidität verspricht auch mehr Transaktionen und wir sehen bereits, dass spannende Produkte auf den Markt kommen, da nun auch Verkäufer ihre Zurückhaltung aufgeben. Deshalb erwarte ich ein erneutes Wachstum und gute Chancen, dass der Markt das Jahr 2025 mit einem Transaktionsvolumen von rund 6,5 Milliarden Euro beenden könnte“, erklärt Hoffmann.