Inflationssorgen bremsen Stimmungsaufschwung der Immobilienfinanzierer

Finanzierungsindex Difi legt zum Jahresende 2024 eine Wachstumspause ein

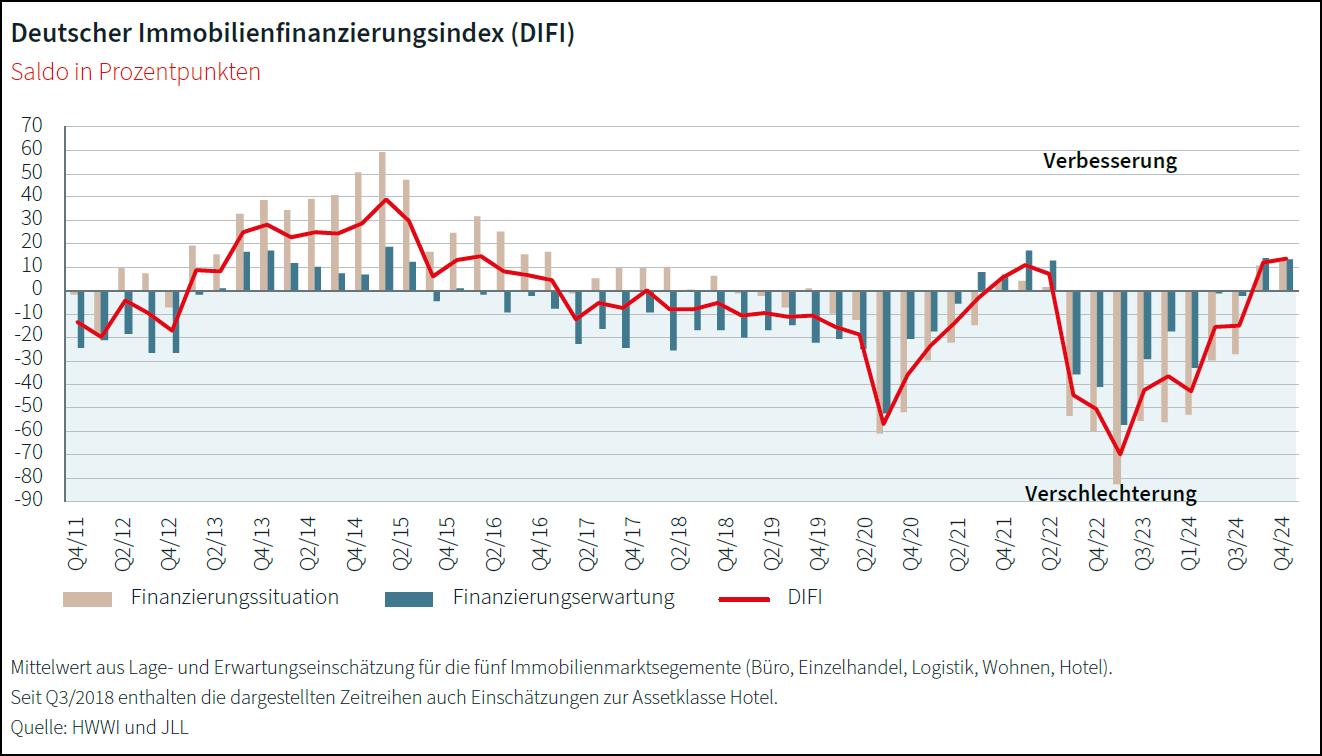

Die deutliche Aufwärtsbewegung des Deutschen Immobilienfinanzierungsindex (Difi)* ist zum Jahresende 2024 in eine Seitwärtsbewegung übergegangen. Nachdem der Stimmungsindikator im dritten Quartal einen Sprung um 27 Punkte nach oben machte und erstmals seit zweieinhalb Jahren wieder im Plusbereich landete, trat der Difi im vierten Quartal auf der Stelle. Mit 13,6 Punkten notiert er um 1,2 Punkte höher als im Vorquartal.

Der Difi wird von JLL und dem Hamburgischen WeltWirtschaftsInstitut (HWWI) erhoben sowie veröffentlicht und bildet die Einschätzungen von Finanzierungsexperten ab. Quartalsweise werden die Lage am Kreditmarkt in den vergangenen sechs Monaten und die erwartete Entwicklung in den kommenden sechs Monaten bewertet. Der Difi berechnet sich als ungewichtetes Mittel aus den Salden der beiden Teilindikatoren Finanzierungssituation und Finanzierungserwartung aller Nutzungsarten.

Den leichten Zuwachs verdankt der Difi ausschließlich einer besseren Bewertung der aktuellen Lage. Während der Situationsindikator im vierten Quartal um 2,9 Punkte zulegte, ist der Erwartungsindikator um 0,4 Punkte gefallen. Erstmals seit vier Jahren wird die aktuelle Situation mit 13,7 Punkten positiver eingeschätzt als die zukünftige Entwicklung mit 13,4 Punkten. Dieser Stimmungswechsel hatte sich in den vorigen Befragungen bereits angedeutet. So ist der Abstand zwischen Erwartungs- und Situationsindikator vom zweiten auf das dritte Quartal von 24,3 auf 3,0 Punkte zusammengeschmolzen.

Dr. Jan Wedemeier, Senior Researcher am HWWI, kommentiert: „Die grundsätzlich positive Bewertung der Finanzierungsexperten spiegelt die sich aufhellende Lage am Immobilienmarkt wider. Gleichzeitig nimmt jedoch die Unsicherheit über die weitere politische und konjunkturelle Entwicklung angesichts des Wahlausgangs in den USA und dem Bruch der Ampelkoalition in Deutschland zu. Vor allem die Sorgen rund um das Thema Handelszölle mag bei den Finanzierern zu dieser eingetrübten Erwartungshaltung geführt haben. Eine erneut steigende Inflationsgefahr könnte mit einem Stopp des Zinssenkungskurses beantwortet werden.“

Von den fünf betrachteten Nutzungsarten Büro, Einzelhandel, Logistik, Wohnen und Hotel wird nach wie vor der Wohnsektor nach einem weiteren Zugewinn von 8,6 Punkten auf nunmehr 41,3 Punkte am besten bewertet. Dahinter folgen mit großem Abstand Hotel (17,5 Punkte), Logistik (11,4 Punkte), Büro (0,0 Punkte) und Einzelhandel (minus 2,4 Punkte).

Finanzierung von Büroimmobilien dürfte 2025 einfacher werden

Die Assetklasse Büro hat nach einem Zuwachs von 1,6 Punkten erstmals seit Anfang 2022 die Minuszone verlassen. Auffallend ist hier die Diskrepanz zwischen der Einschätzung der aktuellen Lage (minus 9,1 Punkte) und der kommenden sechs Monate (9,1 Punkte). „Der Abstand von 18,2 Punkten signalisiert, dass bei Bürofinanzierungen mit spürbaren Erleichterungen in der Zukunft gerechnet werden kann“, erläutert Helge Scheunemann, Head of Research JLL Germany.

Auch bei Logistikimmobilien fällt der Blick der befragten Experten in die Zukunft positiver aus als die Einschätzung der momentanen Situation. Das gegensätzliche Bild zeigt sich in den Sektoren Hotel, Einzelhandel und Wohnen, in denen die Situationsindikatoren höhere Werte als die Erwartungsindikatoren erzielen. Darunter fällt die Differenz mit 15 Punkten im Segment Hotel am deutlichsten aus. Hier dürften sich die Finanzierungsbedingungen demzufolge in den kommenden sechs Monaten verschlechtern.

Halbjährlich werden im Rahmen des Difi die Experten und Expertinnen auch zu den Finanzierungskonditionen befragt. Dabei spiegelt sich die generelle positive Bewertung des Wohnsektors auch in den Einschätzungen zu markttypischen Beleihungsausläufen (Loan-To-Value; LTV) und Kreditmargen wider. So weisen Wohnungskredite mit durchschnittlich 127 Basispunkten für Core-Immobilien die niedrigsten Margen auf. Mit einem durchschnittlichen LTV von 69 Prozent stellen die Kreditgeber zudem für solche Objekte den größten Finanzierungsrahmen zur Verfügung. Gleiches gilt für Value-add-Produkte, bei denen die Margen im Mittel bei 194 Basispunkten liegen und die markttypischen LTVs 66 Prozent betragen.

Außer für Core-Logistikimmobilien und Büros der Risikoklasse Value-add sind die LTVs für alle anderen Nutzungsarten im zweiten Halbjahr 2024 gesunken. Bei Hotel und Einzelhandel markieren die aktuellen Werte die niedrigsten jemals im Rahmen der Difi-Befragung ermittelten LTVs für die jeweilige Nutzungsart. Die erstmalige Untersuchung stammt aus dem Jahr 2014. „Die Kreditgeber agieren weiterhin vorsichtig und bewerten die Risiken auf den Immobilienmärkten mit Blick auf die schwache konjunkturelle Entwicklung insgesamt etwas höher als vor einem halben Jahr“, sagt Dominik Rüger, Team Leader Debt Advisory JLL Germany

Margen für risikoreichere Wohnungskredite geben nach

Auffallend sei bei den Margen die Spreizung im Value-add-Segment: Während seit Anfang 2024 die Margen bei Büro, Einzelhandel, Hotel und im etwas geringeren Umfang auch bei Logistik gestiegen sind, gaben sie bei Wohnimmobilien relativ deutlich nach. Da sich die Margen für Core-Wohnimmobilien stabil entwickelten, hat sich das Margendelta zwischen Core- und Value-add-Produkten verkleinert. „Somit sinken auch die Finanzierungskosten für etwas riskantere Wohnimmobilieninvestments, was deren Attraktivität erhöhen dürfte. Insgesamt müssen sich Investoren und Projektentwickler aber wohl auch 2025 auf restriktive Finanzierungsbedingungen und höhere Eigenkapitalanforderungen einstellen“, meint Rüger.

*Anmerkung: An der Umfrage des Deutschen Immobilienfinanzierungsindex vom 21. November bis 27. November 2024 beteiligten sich 24 Expertinnen und Experten. Abgefragt wurden die Einschätzungen zur Marktsituation (vergangene sechs Monate) und zur Markterwartung (kommende sechs Monate). Dargestellt sind die prozentualen Anteile der Antwortkategorien sowie die Veränderungen in Prozentpunkten gegenüber dem Vorquartal (Δ Vorquartal). Die Salden ergeben sich aus der Differenz der positiven und negativen Antwortkategorien (wie z.B. „verbessert“ und „verschlechtert“). Der Difi berechnet sich als ungewichtetes Mittel aus den Salden der Finanzierungssituation sowie der Finanzierungserwartung aller Nutzungsarten.