Sinkende Spitzenrenditen bei steigendem Transaktionsvolumen am europäischen Industrie- und Logistikimmobilienmarkt

Laut dem jüngsten europäischen Logistik-Ausblick von Savills erreichte das Gesamtinvestitionsvolumen im Jahr 2024 37,9 Mrd. EUR, was einem Anstieg von 14 % gegenüber 2023 entspricht und knapp hinter 2019 das fünftstärkste Jahr in der Geschichte ist. Da für 2025 weitere Zinssenkungen der Europäischen Zentralbank (EZB) erwartet werden, dürfte dies die Wirtschaft ankurbeln und die Spitzenrenditen in Europa weiter unter Druck setzen.

Das europäischen Industrie- und Logistiktransaktionsvolumen erreichte im letzten Quartal 2024 mit 12 Mrd. EUR seinen Jahreshöchststand, was einem Anstieg von 38 % gegenüber dem Vorquartal und 18 % gegenüber dem gleichen Zeitraum 2023 entspricht. Die Investitionen scheinen sich also stabilisiert zu haben. Zudem war Q4-2024 das stärkste Quartal seit Q3-2022.

Über das gesamte Jahr gesehen waren Rumänien (+420 %), Belgien (+177 %) und die Tschechische Republik (+125 %) die Spitzenreiter. Am schwächsten schnitten dagegen Griechenland (-73 %), Irland (-43 %) und Österreich (-24 %) ab. Der deutsche Investmentmarkt für Industrieimmobilien verzeichnete einen Umsatz von rund 6,9 Mrd. Euro, was gegenüber dem Vorjahr einen Anstieg um ein Fünftel bedeutet. Die meisten Märkte in Europa zeigten im Jahr 2024 einen Aufwärtstrend: 12 von 19 meldeten ein Wachstum des Investitionsvolumens.

Insgesamt entfielen im Jahr 2024 24 % der europäischen gewerblichen Investitionen auf den Industrie- und Logistiksektor, der damit seinen Anteil auch bei rückläufigen Volumina stabil halten konnte. Andrew Blennerhassett, Associate im Industrial & Logistics Research Team von Savills, kommentiert: „Die durchschnittliche Spitzenrendite für Industrie- und Logistikimmobilien in Europa ist im vierten Quartal 2024 um drei Basispunkte auf 5,27 % gesunken, weil risikoaverses Kapital auf erstklassige Objekte in den Kernmärkten abzielt. In Europa gibt es nach wie vor erhebliche Unterschiede, wobei die Spitzenrenditen in einigen Märkten weiter steigen, während sie in anderen sinken – Letzteres ist beispielsweise in Mailand, Barcelona und Madrid der Fall. Da für 2025 ein ansteigendes Investitionsvolumens erwartet wird, gehen wir von weiteren Bewegungen aus, sobald mehr Preisevidenz vorliegt. Entscheidend ist, dass sich die Anleger auch bei der Preisgestaltung zunehmend einig sind.”

George Coleman, EMEA Industrial & Logistics bei Savills, fügt hinzu: „Das Jahr 2024 war für den Gewerbeimmobilienmarkt ein schwieriges Jahr. Während sich die Preise im Industrie- und Logistiksektor schnell erholten, konnten wir die Rückkehr eines funktionierenden Transaktionsmarktes erst im letzten Quartal beobachten. Inzwischen herrscht unter den Marktteilnehmern ein größerer Konsens über die Preisgestaltung. Daher erwarten wir eine verstärkte Aktivität, wobei der Fokus weiterhin auf den besten Teilmärkten mit einer positiven Angebots-/ Nachfragedynamik liegen wird.”

Am Nutzermarkt sah Savills den gesamten europäischen Industrie- und Logistikflächenumsatz im Jahr 2024 bei 27,5 Mio. m², was einem Rückgang von 7 % gegenüber 2023 entspricht und 4 % über dem Durchschnitt vor der Pandemie liegt. Damit entsprach der Gesamtumsatz mehr oder weniger den Erwartungen, wobei die schwächere Leistung im vierten Quartal eher auf eine Fortsetzung des Gleichen als auf eine Verschlechterung der Bedingungen hindeutet.

Die größten Rückgänge gegenüber dem Vorjahr gab es in Dublin (-58,6 %), Belgien (-35,7 %) und Frankreich (-22,9 %). Portugal (+84,6 %), Spanien (20,9 %), die Niederlande (+5,2 %) und das Vereinigte Königreich (+3,8 %) waren die einzigen Märkte, die ein Wachstum verzeichneten.

Der Leerstand sank ebenfalls um neun Basispunkte auf 6,06 %. Diese Entwicklung folgt auf mehrere Quartale, in denen sich das Wachstum der Leerstandsquote verlangsamt hat. Obwohl der Markt eine Wende zu vollziehen scheint, ist es wichtig zu beachten, dass die Erholung wahrscheinlich weder einheitlich noch stetig sein wird. Tatsächlich zeigen die Zahlen von Savills, dass die Leerstandsraten 85 Basispunkte höher sind als noch vor zwölf Monaten.

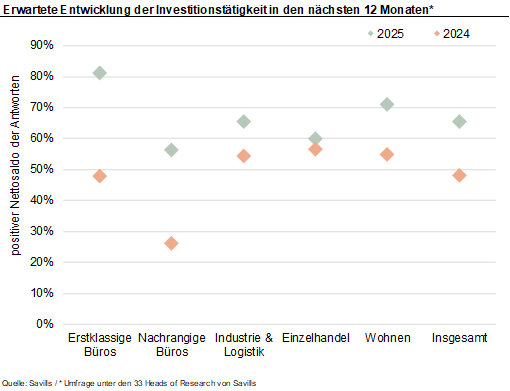

Sam Quellyn-Roberts, Global Occupier Services Director, EMEA Logistics Markets bei Savills, sagt: „Wir gehen davon aus, dass der europäische Markt für Industrie- und Logistikimmobilien im Jahr 2025 robust bleiben wird, angetrieben durch das Wachstum des E-Commerce, die Diversifizierung der Lieferketten und technologische Fortschritte wie KI und Automatisierung. Herausforderungen wie steigende Kosten, begrenztes Angebot, geopolitischer und regulatorischer Druck können jedoch die Marktdynamik beeinflussen. Regionale Unterschiede werden ebenfalls eine wichtige Rolle spielen, wobei Deutschland, Polen und ausgewählte mitteleuropäische Märkte ein großes Potenzial aufweisen.