Nordrhein-Westfalen: REALOGIS analysiert den Markt für Logistik- und Industrieimmobilien der drei Top-Märkte für das Gesamtjahr 2024

- Umsatz wieder in Reichweite der 1 Mio. m² Marke

- Branchen-Ranking: Handel verdoppelt seine Flächenabnahme und setzt sich an die Spitze

- Großflächen mit deutlichstem Zuwachs

- Spitzenmiete: Düsseldorf und Köln mit Seitwärtsbewegung, Ruhrgebiet mit Verteuerung von 7 %

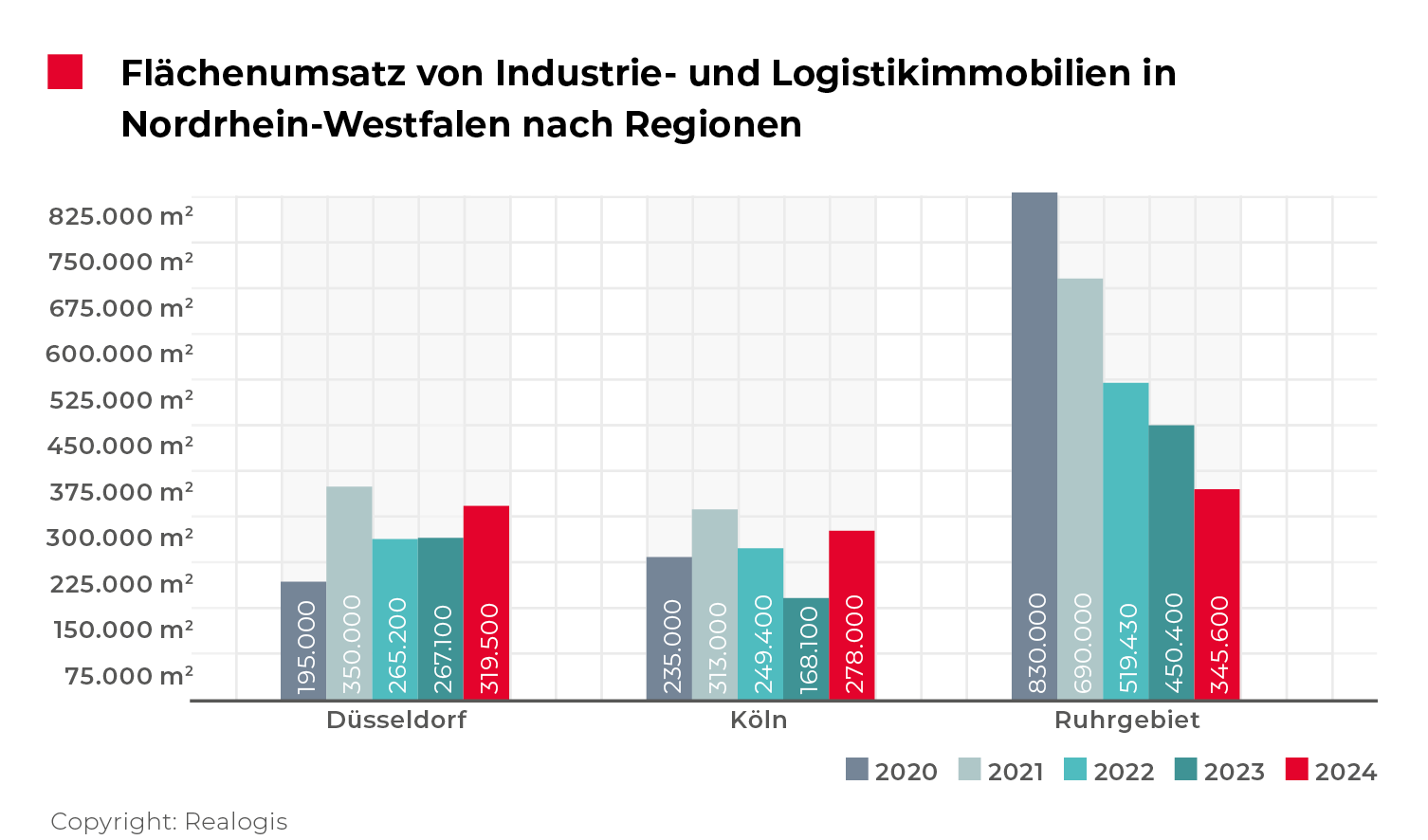

Der Logistik- und Industrieimmobilienmarkt zur Miete Nordrhein-Westfalen hat im abgelaufenen Jahr deutlich an Dynamik gegenüber dem Vorjahr gewonnen. Mit einem Plus von 6 % bzw. 57.500 m² stieg der von allen Marktteilnehmern erzielte Flächenumsatz an den drei Top-NRW-Märkten Düsseldorf, Köln und Ruhrgebiet auf 943.100 m² (GJ 2023: 885.600 m²). Zu diesem und weiteren Ergebnissen kommt Realogis, Deutschlands führendes Beratungsunternehmen für Industrie- und Logistikimmobilien sowie Gewerbegrundstücke, in seinem aktuellen Marktbericht.

„Der rückläufige Trend des Vorjahres wurde durchbrochen und nach einem schwachen Vorjahr liegt der Umsatz in den wichtigsten Logistikmärkten von Nordrhein-Westfalen wieder in Reichweite der 1 Mio. m² Marke der Vorjahre 2020, 2021 und 2022. Damit nähert sich der Markt wieder dem 5-Jahresschnitt von 1,09 Mio. m² an. Besonders hervorzuheben sind die Flächenumsätze in Köln und Düsseldorf, die beide überdurchschnittlich ausfielen und ihre jeweiligen 5-Jahresdurchschnitte mit 14 % bzw. 12 % übertroffen haben“, kommentiert Bülent Alemdag, Geschäftsführer der marktführenden Realogis Immobilien Düsseldorf GmbH.

Anmietungen in Bestandsflächen waren erneut für den Großteil des Flächenumsatzes verantwortlich. Mit 597.000 m² bzw. 63 % stellten sie beinahe zwei von drei der umgesetzten Quadratmeter des Logistik- und Industrieimmobilienmarktes NRW. Gegenüber dem Vorjahr (505.600 m² bzw. 57 %) konnten sie um 91.400 m² bzw. 18 % zulegen.

Mietvertragsabschlüsse in Neubauten auf der grünen Wiese trugen mit 190.100 m² bzw. 20 % erneut die zweitmeisten Flächen bei, kommend von 261.800 m² bzw. 30 % gaben sie aber um 71.700 m² nach bzw. -27 %.

Neuabschlüsse auf revitalisierten Brownfields steuerten mit 156.000 m² bzw. 17 % bei, ein Zuwachs von 37.800 m² bzw. 32 % (GJ 2023: . 118.200 m² bzw. 13 %).

Wie in den Vorjahren erwirtschaftete das Ruhrgebiet den höchsten Beitrag am Gesamtflächenumsatz und setzte sich mit 345.600 m² bzw. 37 % an die Spitze, gefolgt durch Düsseldorf mit 319.500 m² bzw. 34 % und Köln mit 278.000 m² bzw. 29 %. Dabei handelte es sich ausschließlich um Mietvertragsabschlüsse, es konnte keine einzige Flächenabsorption durch Eigennutzer registriert werden. Im Vorjahr waren noch 32.200 m² auf Eigennutzer entfallen, was allerdings auch nur rund 4 % des gesamten Flächenumsatzes beisteuerte.

Bezogen auf die Gebäudeart dominierten erneut Big-Box-Anmietungen mit mehr als zwei von drei umgesetzten Quadratmetern: Auf sie entfielen 654.800 m² bzw. 70 %, was einem Plus von 57.800 m² bzw. 10 % entspricht kommend von 597.000 m² in 2023. Dahinter folgen Objekte, die weder Big-Boxes noch Gewerbeparks zuzuordnen sind mit 171.600 m² bzw. 18 % (GJ 2023: 216.100 m²; entspricht -44.500 m² bzw. -21 %). Weiterhin drittplatziert, aber mit einem höheren Anteil am Flächenumsatz als im Vorjahr, sind Gewerbeparks mit 116.700 m² bzw. 12 % (GJ 2023: 72.500 m² bzw. 8 %). Sie konnten ein deutliches absolutes Plus in Höhe von 44.200 m² (+61 %) verbuchen.

Branchen-Ranking: Handel verdoppelt seine Flächenabnahme und setzt sich an die Spitze

Der Handel war 2024 unter den Flächenabnehmern die dominierende Branche. Mit 426.500 m² bzw. 45 % setzte er sich, kommend von Rang zwei mit 196.000 m² im Vorjahr, an die Spitze und erzielte mehr als eine Verdoppelung des Flächenumsatzes bzw. ein Plus von 230.500 m². Der 5-Jahresschnitt der Kategorie Handel von aktuell 442.225 m² wurde nur um 4 % leicht verfehlt.

Innerhalb des Handels führt die Unterkategorie E-Commerce mit 247.400 m² bzw. 58 % (GJ 2023: 81.300 m² bzw. 41 %), die ihren Flächenumsatz um 166.100 m² erhöhen und damit verdreifachen konnte. Der klassische Handel liegt bei 179.100 m² bzw. 42 %, kommend von 114.700 m² liegt der Zuwachs bei 64.400 m², was +56 % entspricht.

Die Dominanz des Handels wird durch die stärksten Einzelabschlüsse unterstrichen: Alle 5 Top-Abschlüsse entfallen in die Branche Handel und tragen in Summe 245.255 m² bzw. 57 % und damit mehr als die Hälfte des gesamten in 2024 erzielten Flächenumsatzes bei.

Zweitplatziert ist 2024 die Branche Logistik/Spedition mit 367.200 m² bzw. 39 %. Kommend von Rang eins mit 420.900 m² bzw. 48 % büßt die Kategorie am zweitdeutlichsten von allen mit -53.700 m² bzw. 13 % ein und verfehlt den durch vier starke Vorjahre geprägten 5-Jahresschnitt in Höhe von 481.755 m² um 24 %.

Auf dem dritten Rang befindet sich die zuvor letztplatzierte Branche Industrie/Produktion mit 93.700 m² bzw. 10 % mit einem Delta von 28.800 m² bzw. 24 % zum Vorjahresergebnis (GJ 2023: 122.500 m² bzw. 14 %). Von allen Branchen ist sie aber diejenige, die ihren 5-Jahresschnitt mit -2 % am wenigsten unterschreitet.

Auf dem letzten Rang liegt die Sammelkategorie „Sonstiges“ mit 55.700 m² bzw. 6 % (GJ 2023: Rang drei mit 146.200 m² bzw. 16 %). Der aktuelle 5-Jahresschnitt des Flächenumsatzes in Höhe von 75.000 m² wurde um 26 % unterboten.

Ranking der Größenklassen: Großflächen mit deutlichstem Zuwachs

Der Industrie- und Logistikimmobilien Eigennutzer- und Mietmarkt in NRW ist weiterhin eindeutig durch Großflächen geprägt: Erneut entfallen beinahe 7 von 10 umgesetzte Quadratmeter auf die Größenklasse ab 10.001 m² bzw. 635.000 m². Kommend von 598.800 m² bzw. 67 % in 2023 ist das ein Zuwachs von 36.200 m² bzw. 6%, das deutlichste absolute Plus von allen Größenklassen. Die Top-Abschlüsse gehören alle dieser Kategorie an und steuerten in Summe 245.255 m² bzw. 39 % bei.

Die Kategorie der größeren bis Großflächen zwischen 5.001 – 10.000 m² vereint mit 137.700 m² bzw. 14 % erneut die zweitmeisten Flächen auf sich (GJ 2023: 138.800 m² bzw. 16 %), was einer Seitwärtsbewegung gleichkommt (Differenz von 1.100 m² bzw. 1%).

„2024 waren Flächeneinheiten ab 5.001 m² für 772.700 m² und für vier von fünf umgesetzte Quadratmeter verantwortlich, was zeigt, welche herausragende Bedeutung sie für den Logistik- und Industrieimmobilienmarkt NRW spielen“, so Bülent Alemdag.

Die Flächenkategorie zwischen 3.001 und 5.000 m² hat 91.800 m² bzw. 10 % auf sich vereint, was dem deutlichsten prozentualen Zuwachs aller Kategorien in Höhe von 18.800 m² bzw. +26 % entspricht, kommend von 73.000 m².

Kleine bis mittlere Flächen zwischen 1.000 und 3.000 m² befinden sich auf dem vierten Rang mit 72.500 m² bzw. 8 %, kommend von 67.800 m² bzw. ebenfalls 8 % (ein moderater Zuwachs in Höhe von 4.700 m² bzw. 7%). Kleinstflächen unter 1.000 m² sind weiterhin mit 6.100 m² bzw. 1 % letztplatziert, kommend von 7.200 m² bzw. 1 %.

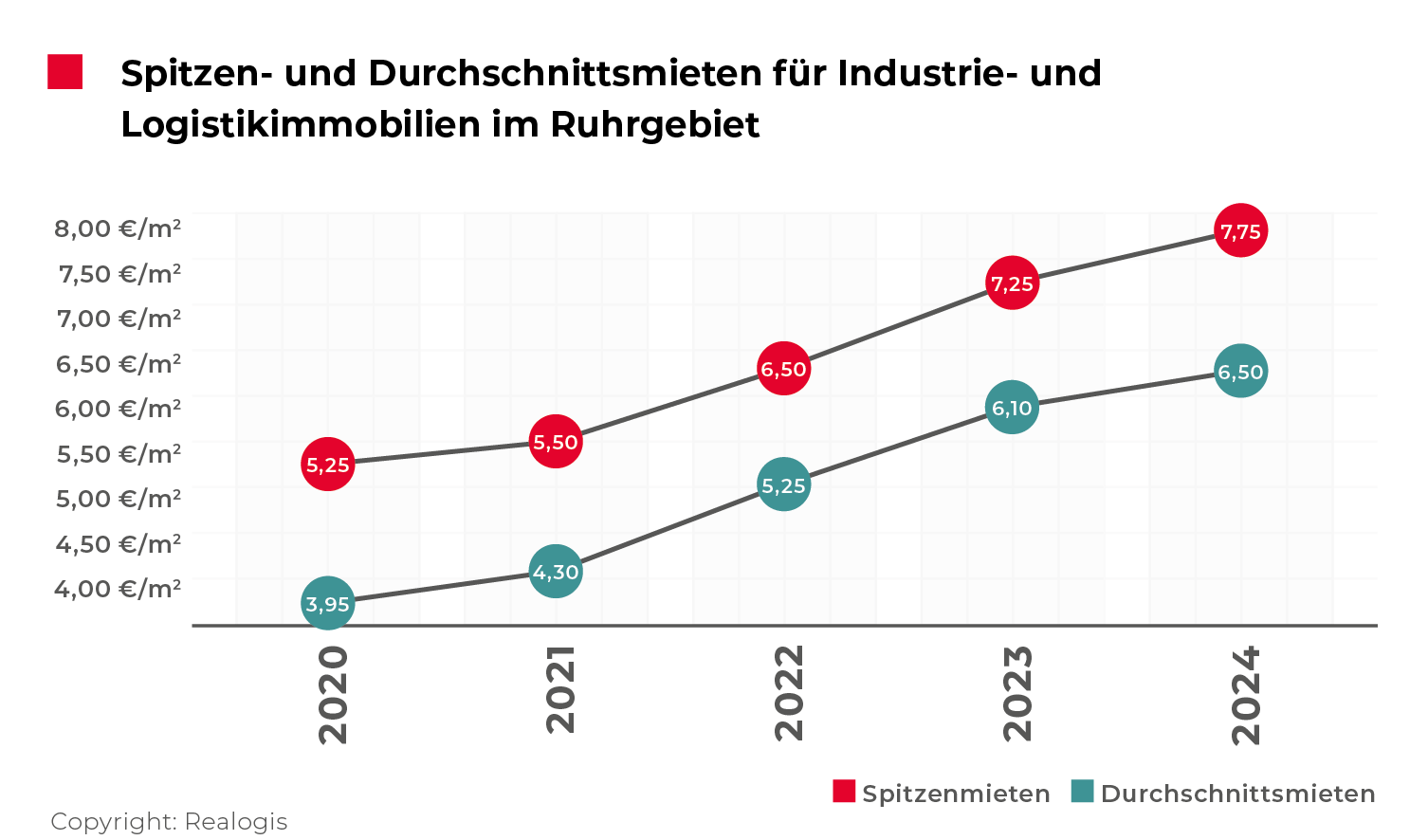

Spitzenmiete: Düsseldorf und Köln mit Seitwärtsbewegung, Ruhrgebiet mit Verteuerung von 7 %

Teuerster Teilmarkt nach Spitzenmiete unter den drei Top-NRW-Märkten ist weiterhin Düsseldorf mit 8,25 €/m², dicht gefolgt von Köln mit 8,00 €/m² und mit einer Differenz von 0,25 €/m² dem Ruhrgebiet mit 7,75 €/m². Während Düsseldorf und Köln im Jahresvergleich eine Seitwärtsbewegung verzeichneten, legte das Ruhrgebiet im Jahresvergleich um 7 % zu.

Die höchste durchschnittliche Miete musste mit 7,00 €/m² für Objekte im Düsseldorfer Marktgebiet gezahlt werden (+8 % kommend von 6,50 €/m²), gefolgt durch Köln mit 6,85 €/m² (+9 % kommend von 6,30 €/m²) und dem Ruhrgebiet mit 6,50 €/m² (+7 % kommend von 6,10 €/m²). Damit verzeichnen alle drei Märkte im Jahresvergleich Preisaufschläge. Allerdings haben sich diese in den ersten sechs Monaten 2024 gebildet, im Vergleich der Mietpreise zum Jahresende zu den Mietpreisen zum Ende des ersten Halbjahr 2024 fanden keine weiteren Verteuerungen statt.