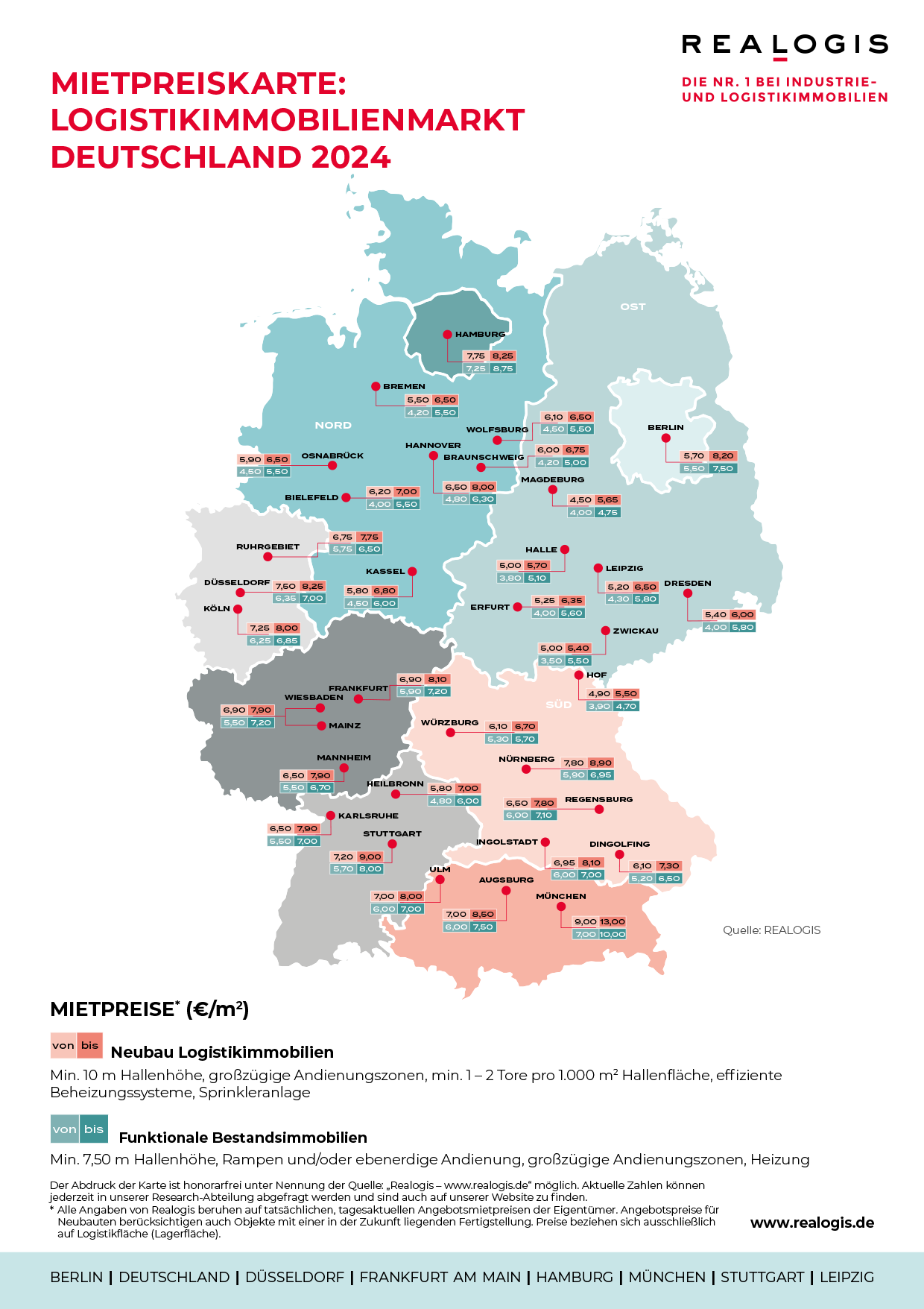

REALOGIS Mietpreiskarte 2024: Spitzenmieten für Logistik-Bestandsobjekte in Deutschland mit deutlich geringerer Preisdynamik

- Verteuerung über alle 33 Märkte nur noch bei 2 %

- Top-8 Standorte stagnieren am oberen Wert der Spanne

- Nur noch sechs Märkte mit zweistelligem Mietpreiswachstum

- Größte Preisabschläge im Jahresvergleich: Sieben Märkte geben einstellig nach

Realogis – Deutschlands führende Immobilienberatungsgesellschaft für Industrie- und Logistikimmobilien und Gewerbeparks – hat in 33 Logistikmärkten in Deutschland die Spitzenmieten von Logistik-Bestandsobjekten* Ende 2024 im Vergleich zum Vorjahreszeitraum untersucht.

„Im Schnitt über alle 33 Standorte hat sich die Spitzenmiete für funktionale Bestandsobjekte in zwölf Monaten um 2 % verteuert. Damit hat sich die Preisdynamik um 6 Prozentpunkte gegenüber dem Vorjahreszeitraum deutlich verlangsamt, wo sie im Schnitt noch bei 8 % lag. Gegenüber der Verteuerung von 12 % im Jahr 2022 liegt der Rückgang sogar bei 10 Prozentpunkten“, berichtet Christian Beran, Geschäftsführer der Realogis Immobilien Deutschland GmbH.

Die Gesamtbetrachtung der Top-8 zeigt, dass sie ihr vorläufiges Ende des Mietpreiswachstum erreicht haben. Die Spitzenmiete für Bestandsobjekte am oberen Ende der Spanne ist im Vorjahresvergleich stagniert und im Schnitt gleichauf zum Vorjahr. Zum Vergleich: Vor zwei Jahren lag der Anstieg an den Standorten Hamburg, Berlin, Ruhrgebiet, Düsseldorf, Köln, Frankfurt, Stuttgart und München noch bei 19 % im Jahresvergleich.

„Nur noch sechs der insgesamt 33 Märkte weisen eine Verteuerung im zweitstelligen Prozentbereich auf, im Vergleich zu den beiden Vorjahren 2023 und 2022, in den dieses noch in 13 bzw. 19 Märkten der Fall war“, so Joel Adam, Geschäftsführer der Realogis Immobilien Stuttgart GmbH.

Mit Wolfsburg und Kassel stagnierte die Spitzenmiete für Bestandsobjekte 2023 nur in zwei Märkten im Vergleich zum Vorjahreszeitraum, aktuell ist eine Seitwärtsbewegung in 13 Märkten zu beobachten. Ein rückläufiges Preisniveau hingegen hat Realogis in sieben Märkten beobachtet, in vier Märkten in Ostdeutschland, zwei in Süddeutschland und im Top 8-Markt Berlin. 2023 hingegen war das Preisniveau in lediglich zwei Märkten rückläufig (Ingolstadt und Osnabrück).

Alle Angaben von Realogis beruhen auf tatsächlichen, tagesaktuellen Angebotsmietpreisen der Eigentümer und nicht auf der Auswertung von Web-Angeboten. Damit spiegelt die Mietpreiskarte von Realogis das tatsächliche Geschehen wider und sorgt für alle Marktteilnehmer Handelsunternehmen, Hersteller und ihren Dienstleistern sowie Banken und institutionellen Investoren für die größtmögliche Transparenz.

Die aktuellen Ergebnisse sind in der REALOGIS Mietpreiskarte 2024 einsehbar.

Top-8 Standorte München, Hamburg und Stuttgart unverändert mit höchsten Mietpreisen

Teuerste Logistikstandorte für Bestandsobjekte nach Spitzenmietpreis sind weiterhin die Top-8 Standorte München mit 10,00 €/m² unangefochten auf Platz 1, Hamburg mit 8,75 €/m² auf Rang 2 und Stuttgart mit 8,00 €/m² auf Platz 3. Alle drei Märkte verzeichnen zudem keine Mietpreisveränderung im Jahresvergleich.

Platz 4 teilen sich Augsburg mit gleichbleibendem Mietpreis von 7,50 €/m² (kommend von Platz 5) und der Top-8 Markt Berlin, trotz eines Rückgangs von 5 % (GJ 2023: 7,90 €/m²). Mainz/Wiesbaden verteuert sich um 4 % auf 7,20 €/m² und steigt auf Rang 6, den es sich mit dem unveränderten Frankfurt teilt (ebenfalls 7,20 €/m²). Regensburg legt um 4 % auf 7,10 €/m² zu und verbessert sich um drei Ränge auf Platz 8, kommend von 6,80 €/m².

Dahinter folgen Karlsruhe, Ingolstadt, Düsseldorf und Ulm mit jeweils 7,00 €/m² auf Rang 9. Während Karlsruhe sich nur leicht verändert (+1 % kommend von 6,90 €/m², Abstieg um einen Platz), steigert sich das Preisniveau bezogen auf Bestandsobjekte in der Spitze in Ingolstadt um 5 % (GJ 2023: 6,70 €/m², Aufstieg um 3 Ränge). Düsseldorf legt um 2 % (GJ 2023: 6,85 €/m² – Aufstieg um einen Rang) und Ulm sogar um 12 % zu, was ihm einen Sprung um 9 Plätze einbringt (GJ 2023: 6,25 €/m²).

Köln rangiert weiterhin auf Platz 14 mit 6,85 €/m², was einer Verteuerung um 3 % entspricht (ausgehend von 6,65 €/m²). Rang 16 mit 6,50 €/m² teilen sich das Ruhrgebiet (stabiles Preisniveau zum Vorjahreswert, dennoch Abstieg um einen Rang) und Dingolfing (+3 %, kommend von 6,30 €/m²; unverändertes Ranking).

Teuerste nördliche Standorte: Hannover, Wolfsburg und Bremen mit gleichhohem Niveau, deutliche Verteuerung in Osnabrück und Bielefeld

- Hannover verzeichnet mit 6,30 €/m² eine konstante Mietentwicklung, rutscht aber dennoch um zwei Ränge auf Platz 18 ab

- Auf Platz 25 finden sich gleich vier Städte mit einem Mietpreis von 5,50 €/m²: Wolfsburg und Bremen zeigen eine stabile Preisentwicklung, verlieren jedoch jeweils zwei Ränge im Ranking. Osnabrück verzeichnet mit +16 % den stärksten Anstieg in dieser Gruppe – ausgehend von 4,75 €/m² verbessert sich der Markt um sechs Ränge. Bielefeld steigert sich um 10 % (vorher 5,00 €/m²) und steigt damit um drei Ränge auf.

Teuerste östliche Standorte: Dresden und Leipzig rückläufig – Erfurt und Zwickau mit zweistelligem Mietpreiswachstum

- Dresden und Leipzig weisen dieselbe Entwicklung auf und teilen sich mit 5,80 €/m² den 21. Platz. Beide Märkte verzeichnen einen Rückgang von 3 % gegenüber den 6,00 €/m² aus der Vorperiode und verlieren jeweils zwei Ränge im Ranking

- Erfurt hingegen zeigt eine deutliche Mietsteigerung um 12 % auf 5,60 €/m² (vorher 5,00 €/m²) und verbessert sich um vier Ränge auf Platz 24

- Zwickau weist mit einer Preissteigerung von deutlichen 16 % (vorher 4,75 €/m²) die höchste Verteuerung der ostdeutschen Märkte auf, was dennoch nur zu Rang 25 führt (allerdings Aufstieg um 6 Platzierungen)

Günstigste Märkte sind Braunschweig, Magdeburg und Hof:

- Der drittgünstigste Markt ist aktuell Braunschweig mit einem stabilen Mietpreis verglichen zum Vorjahr in Höhe von 5,00 €/m². Trotz der gleichbleibenden Preise verliert der Markt drei Ränge und belegt nun Platz 31.

- Auf Platz 32 folgt Magdeburg, wo die Mieten für Bestandsobjekte in der Spitze auf 4,75 €/m² gesunken sind – ein Rückgang von 7 % (vorher 5,10 €/m²). Dadurch fällt der Markt um fünf Ränge.

- Der preiswerteste Markt bleibt Hof mit einer unveränderten Miete von 4,70 €/m². Hier gab es keine Veränderung sowohl bei den Preisen als auch in der Platzierung (Rang 33).

Höchste prozentuale Preisaufschläge im Jahresvergleich:

- Osnabrück und Zwickau verzeichnen bei der Verteuerung der Bestandsmieten die gleiche Entwicklung: mit 16 % auf 5,50 €/m² (GJ 2023: 4,75 €/m²)

- Kassel mit 15 % auf 6,00 €/m² (GJ 2023: 5,20 €/m²)

- Ulm mit 12% auf 7,00 €/m² (GJ 2023: 6,25 €/m²)

- Erfurt mit 12% auf 5,60 €/m² (GJ 2023: 5,00 €/m²)

Größte Preisabschläge im Jahresvergleich:

- Magdeburg weist mit -7% auf 4,75 €/m² den deutlichsten Preisrückgang aller Märkte bezogen auf die Spitzenmiete für Bestandsobjekte auf (GJ 2023: 5,10 €/m²)

- Berlin mit -5 % auf 7,50 €/m² (GJ 2023: 7,90 €/m²)

- Halle mit -4% auf 5,10 €/m² (GJ 2023: 5,30 €/m²)

- Würzburg mit -3 % auf 5,70 €/m² (GJ 2023: 5,90 €/m²)

- Dresden mit -3 % auf 5,80 €/m² (GJ 2023: 6,00 €/m²)

Deutschlands günstigste Einstiegsmieten am unteren Wert der Spanne stagnieren

Über alle 33 Märkte hingegen stagniert der Mietpreis des unteren Wertes der Spanne für Bestandsobjekte, bezogen nur auf die Top-8 Märkte liegt eine leichte Verteuerung von im Schnitt 2 % vor.

Während im Vorjahresvergleich (2023 zu 2022) lediglich in vier Märkten (Berlin, Wolfsburg, Halle, Magdeburg) eine Stagnation zu beobachten war, liegt ihre Anzahl laut Realogis aktuell bei 15. Damit sind bei etwas weniger als der Hälfte aller Märkte bezogen auf den unteren Wert der Mietpreisspanne von Bestandsobjekten keine Veränderungen aufgetreten.

Die Anzahl der Märkte mit rückläufigen Preisniveaus ist im Jahresvergleich ähnlich hoch: Aktuell wurden sieben Märkte mit Preisrückgängen registriert, von 2023 zu 2022 waren es noch acht. Einen Preisanstieg am unteren Wert der Mietpreisspanne für Bestandsobjekte hat Realogis 2024 in 11 Märkten beobachtet und damit deutlich weniger als im Vorjahr mit 21.

*Funktionale Bestandsimmobilien für die Logistik haben laut der Definition von Realogis eine Hallenhöhe von mindestens 7,50 Meter und/oder eine ebenerdige Andienung sowie großzügige Andienungszonen und verfügen über eine Heizung.