Gesamtvolumen trotz einzelner Großtransaktionen unter Vorjahresniveau

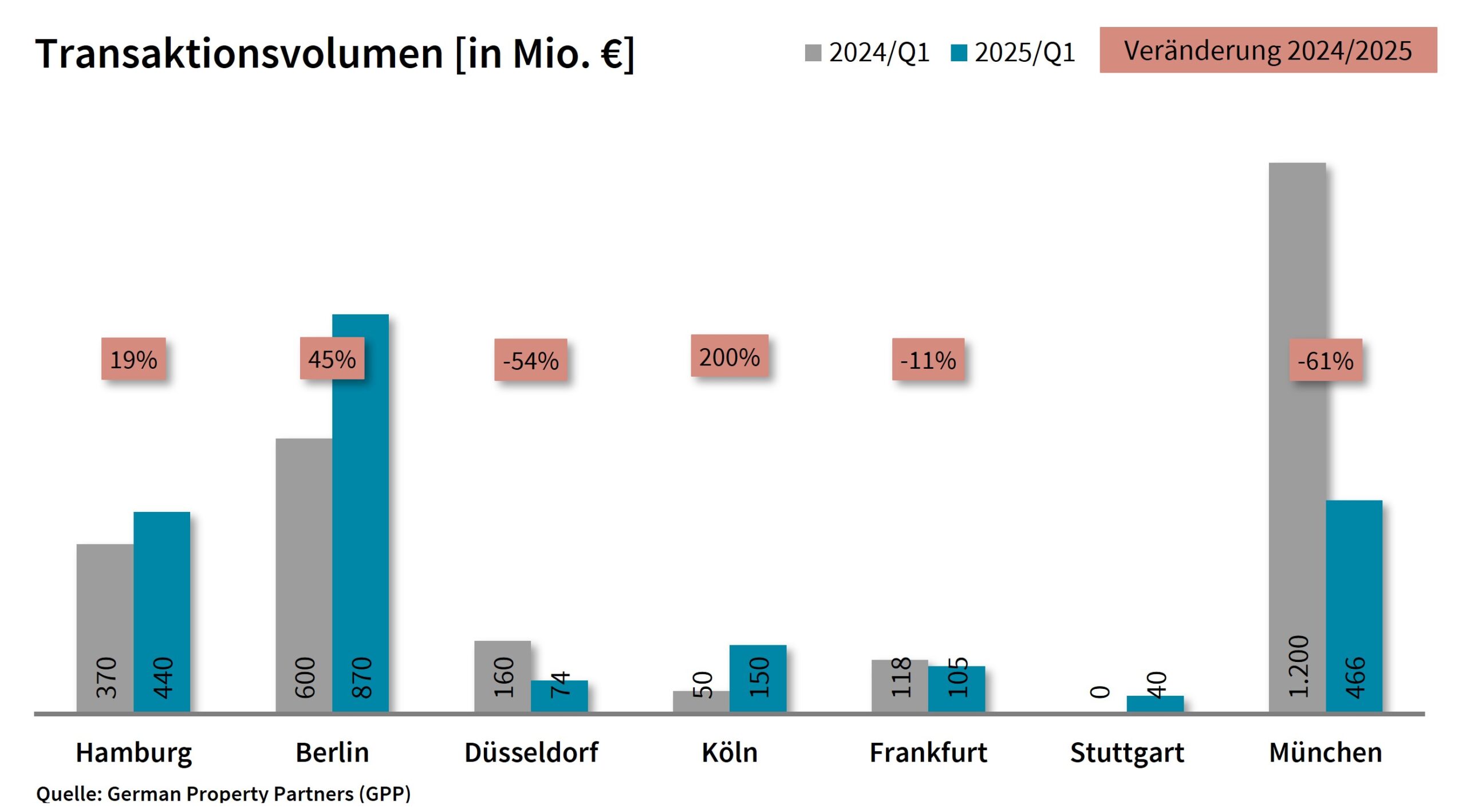

Im 1. Quartal 2025 lag das Transaktionsvolumen (TAV) auf den Top-7-Märkten für gewerbliche Immobilieninvestments bei rund 2,1 Mrd. €. Das entspricht einem Rückgang von etwa 14 % im Vergleich zum Vorjahresquartal und ist nahezu identisch mit dem Ergebnis von 2023. Dies geht aus einer Analyse von German Property Partners (GPP) hervor.

- An einigen Standorten trugen Großdeals maßgeblich zum Anstieg des TAV bei, was die Entwicklung heterogen machte: In Köln führte insbesondere der Verkauf des „Pullman-Hotels“ zu einem Plus von 200 % auf 150 Mio. €. In Berlin, dem umsatzstärksten Top-7-Standort, stieg das TAV durch den Verkauf des „Upper West“ um 45 % auf 870 Mio. €. In Hamburg sorgte der Rückkauf von „Pflegen & Wohnen“ durch die Stadt für einen Zuwachs von 19 % auf 440 Mio. €. Die übrigen Städte verzeichneten teils deutliche Rückgänge, wobei das TAV in München mit einem Minus von 61 % am stärksten fiel, was vor allem auf zwei Großtransaktionen im ersten Quartal 2024 zurückzuführen ist.

- Mit einem TAV-Anteil von lediglich 12 % spielten internationale Investoren, wie bereits im Vorjahreszeitraum (1Q2024: 15 %), nur eine untergeordnete Rolle in der Gesamtheit der Top-7-Märkte. Aufgrund des geringen Gesamtvolumens und der niedrigen Transaktionsanzahl war ihr Anteil an einzelnen Standorten trotzdem sehr hoch.

- Der größte TAV-Anteil entfiel mit 32 % auf Mixed-use-Objekte, gefolgt von Büroimmobilien mit 28 %. In Hamburg machten Portfolio-Verkäufe, ausschließlich durch die Transaktion von „Pflegen & Wohnen“, 86 % des Gesamtvolumens aus, während sie an anderen Standorten nur eine untergeordnete Rolle spielten. In Köln lag ihr Anteil bei 13 %, in München bei 6 %. In Berlin, Düsseldorf, Frankfurt und Stuttgart gab es keine Portfolio-Transaktionen.

- Aufgrund mangelnder Marktevidenz verharrten die Renditen, abgesehen von minimalen Schwankungen, auf dem Niveau des Vorjahres: Die Top-7-Spitzenrendite für Büroimmobilien lag bei 4,43 % (-0,04 %-Punkte), für Industrie- und Logistikobjekte bei 4,47 % (+0,01 %-Punkte).

GPP-Sprecher Björn Holzwarth erwartet für den weiteren Jahresverlauf: „Der jüngste Anstieg der langfristigen Hypothekenzinsen und die stark gestiegenen Bundesanleihen-Renditen deuten auf ein ungünstigeres Finanzierungsumfeld hin, das die Verkaufsaktivitäten belasten könnte. Gleichzeitig zwingen Liquiditätsengpässe viele Bestandshalter weiterhin zum Verkauf. Das beschlossene Finanzpaket hat die Wahrscheinlichkeit einer Renditekompression jedoch verringert, was insbesondere institutionelle Investoren dazu bewegen könnte, ihre Verkaufsstrategien zu überdenken. Aufgrund der Unsicherheiten rund um das Finanzpaket bleibt das Marktumfeld jedoch schwer vorhersehbar. Insgesamt rechnen wir im Jahresverlauf mit einer leichten Zunahme der Marktaktivitäten.“

Zu German Property Partners (GPP) gehören Grossmann & Berger Immobilien, Anteon Immobilien, GREIF & CONTZEN Immobilien, blackolive und E & G Immobilien.