Aengevelt analysiert moderaten Umsatz auf dem Büromarkt in Düsseldorf

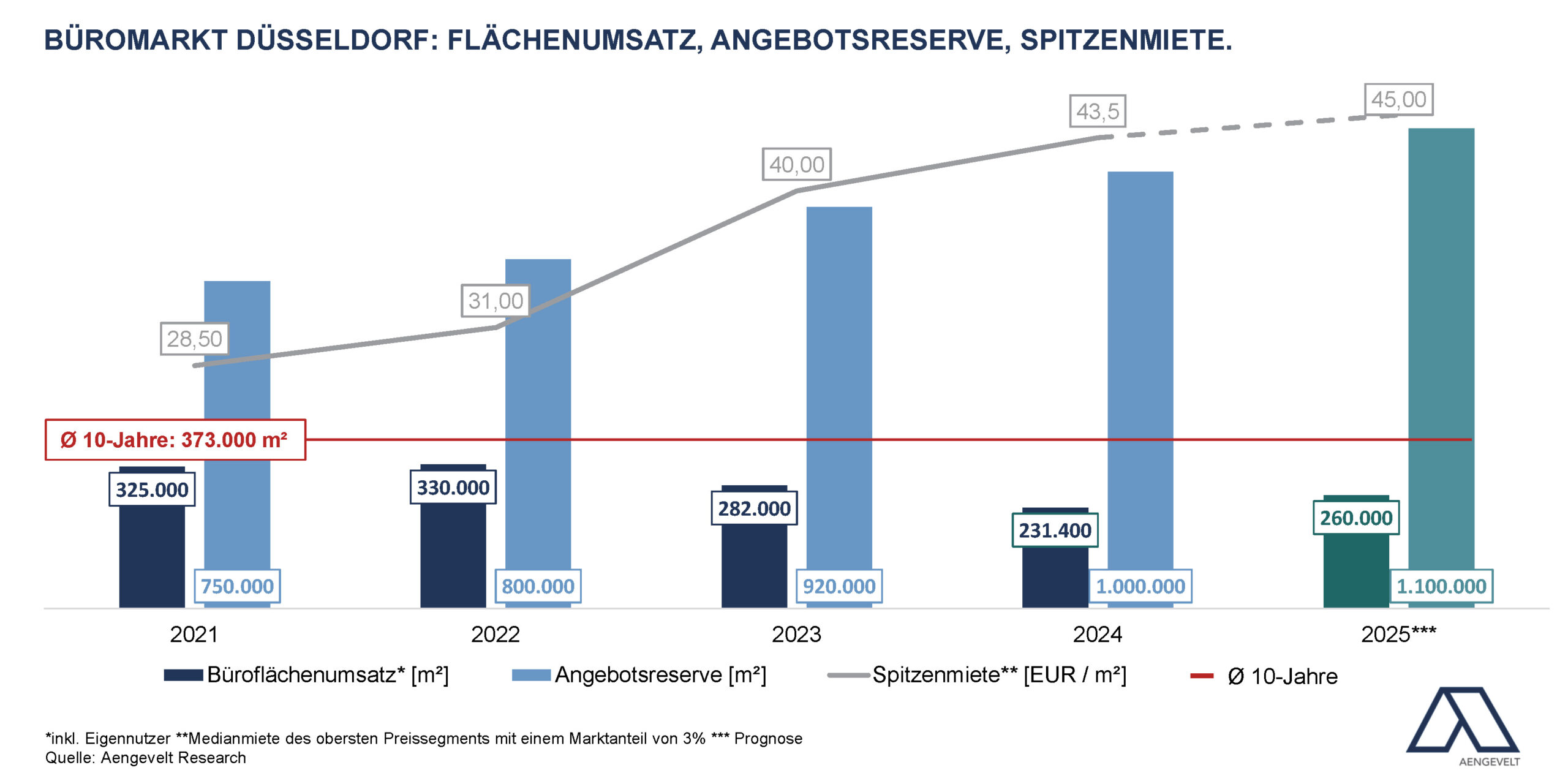

Nach Analysen von Aengevelt Research erzielte der Büromarkt in der Region Düsseldorf (inkl. Neuss, Ratingen, Erkrath etc.) im Gesamtjahr 2024 einen Büroflächenumsatz (inkl. Eigennutzer) von rd. 231.400 m². Gegenüber dem Vorjahr (2023: rd. 282.000 m²) bedeutet dies einen Rückgang um rd. 18 %. Im Vergleich zum Dekadenmittel (Ø 2014 – 2023: 373.000 m²) sind es rd. 38 % weniger.

Von dem Gesamtflächenumsatz 2024 entfielen rd. 201.400 m² auf das Düsseldorfer Stadtgebiet (2023: rd. 250.000 m²) und rd. 30.000 m² auf das Umland (2023: rd. 32.000 m²).

Für 2025 prognostiziert Aengevelt Research für die Region Düsseldorf einen moderat anziehenden Büroflächenumsatz von rd. 260.000 m².

Dabei startete der Büromarkt ruhig in das Jahr 2025 und erzielte im ersten Quartal 2025 einen Büroflächenumsatz von lediglich rd. 40.500 m². Dieser Wert liegt 34 % unter dem Wert des ersten Quartals 2024 (rd. 61.500 m²) und 53 % unter dem Dekadenmittel des Vergleichszeitraums (1. Q 2015-2024: rd. 86.700 p.a.).

Von den insgesamt 40.500 m² entfallen rd. 35.600 m² auf das Stadtgebiet Düsseldorf und rd. 4.900 m² auf das Umland.

Angebotsreserve steigt weiter

Viele Unternehmen stellen angesichts der schwierigen Rahmenbedingungen geplante Flächenexpansionen zurück bzw. haben sich sogar verkleinert. Dadurch setzte sich der Anstieg der kurzfristig verfügbaren Angebotsreserve (bezugsfähig innerhalb von drei Monaten) fort und stellt sich Anfang 2025 auf rd. 1 Mio. m² (Anfang 2024: rd. 920.000 m²). Die Leerstandsquote erhöhte sich entsprechend von 9,8 % auf aktuell rd. 10,5 % des Gesamtbestandes von rd. 9,5 Mio. m².

Von dem Leerstand entfallen rd. 800.000 m² auf das Düsseldorfer Stadtgebiet. Dies entspricht bei einem Gesamtbestand von etwa 7,8 Mio. m² in Düsseldorf einer Leerstandsquote von aktuell rd. 10,3 % (Anfang 2024: 9,7 %).

Für 2025 prognostiziert Aengevelt Research einen weiteren moderaten Anstieg der Angebotsreserve auf etwa 1,1 Mio. m². Dabei verschiebt sich der Schwerpunkt des Leerstandes weiter auf u.a. energetisch suboptimale Bestandsobjekte.

Steigende Büroflächenfertigstellungen, 2025 über Dekadenniveau

Ungeachtet der gestiegenen Angebotsreserve ist die Verfügbarkeit moderner, ESG-gerechter Büroflächen in Düsseldorf angesichts der hohen Nachfrage immer noch zu gering. Das liegt u.a. an der seit Jahren nur moderaten Neubautätigkeit. So wurden in den jüngsten zehn Jahren (2014 – 2023) durchschnittlich rd. 84.000 m² neue Bürofläche pro Jahr fertiggestellt. Dieser Trend setzte sich 2024 mit einem Neubauvolumen von lediglich rd. 78.000 m² fort (2023: 50.000 m²).

Angesichts der Verschiebung von Fertigstellungen auch großer Büroprojekte wird das Neubauvolumen in 2025 voraussichtlich auf rd. 150.000 m² anziehen.

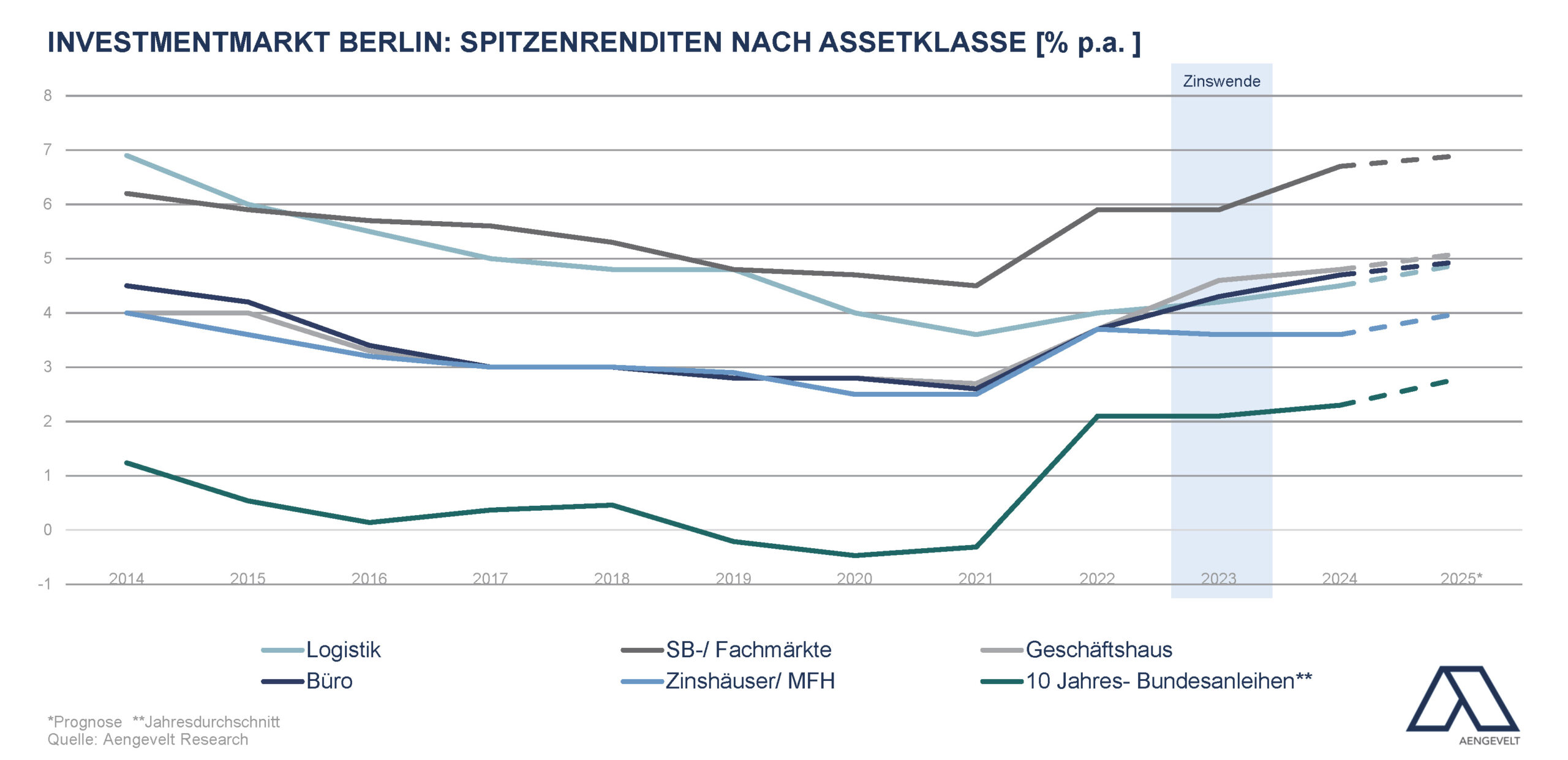

Deutlich gestiegene Spitzenmiete

Nachdem die gewichtete Spitzenmiete mehrere Jahre bei rd. EUR 28,50/m² verharrte, zog sie im Jahr 2022 auf EUR 31,-/m² an. 2023 stieg sie dann erneut deutlich auf rd. EUR 40,-/m². Diese Entwicklung setzte sich 2024 – wenn auch in moderaterem Umfang – mit einem Anstieg auf EUR 43,50/m² fort. Die mittlere Miete in Citylagen stellt sich stabil auf ca. EUR 25,-/m².

Für 2025 prognostiziert Aengevelt Research einen weiteren Anstieg der Spitzenmiete auf rd. EUR 45,-/m².