Büroinvestmentmärkte außerhalb der Top-7-Märkte starten schwungvoll

Bürotransaktionsvolumen in den B-Standorten und Regionalzentren stieg auf 415 Millionen Euro an – Vorjahres- und Vorquartalswert deutlich übertroffen / 67 Prozent entfielen auf Core- und Core-plus-Transaktionen / Inländische Akteure dominieren das Marktgeschehen / Spitzenrenditen blieben analog zum Gesamtmarkt stabil

Der Jahresauftakt 2025 am Büroinvestmentmarkt in den B- Standorten und Regionalzentren gestaltete sich schwungvoll. Während in den Top-7-Märkten das Büroinvestmentvolumen gegenüber dem ersten Quartal 2024 um sechs Prozent zurückging, wurde außerhalb dieser Märkte mit einem Transaktionsvolumen von knapp 415 Millionen Euro das Vorjahresquartal um elf Prozent übertroffen und das Jahresendquartal 2024 sogar um 246 Prozent, wobei hier im Gegensatz zum Gesamtmarkt keine Jahresendrallye stattfand. Es wurde auch wieder verstärkt im größeren Segment zwischen 50 Millionen Euro bis 100 Millionen Euro investiert. Entsprechend stieg die durchschnittliche Dealgröße von knapp 15 Millionen Euro auf aktuell 16,6 Millionen Euro an – bei gleicher Anzahl von Transaktionen im ersten Quartal 2024 und im ersten Quartal 2025 (jeweils 25). Portfoliotransaktionen blieben in den ersten drei Monaten des Jahres im Bürosegment außerhalb der Top-7-Standorte aus. Auch im Vorjahr spielten sie mit einem Anteil von gerade einmal drei Prozent eine untergeordnete Rolle. Das ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Die Marktentwicklung im ersten Quartal bietet Anzeichen, dass Investoren ihre sicherheitsorientierte Ausrichtung hinsichtlich der Risikostrategie zwar beibehalten, sich dabei aber auch wieder vermehrt in die B-Standorte und Regionalzentren wagen. Wir sehen, dass langsam das Vertrauen zurückkehrt. Büroimmobilien außerhalb der Innenstädte der Top-7-Städte behalten durchaus ihre Berechtigung und diese Assets beweisen, dass sie ein langfristig tragfähiges Konzept haben können“, sagt Marc Rohrer, Head of Investment Hamburg & Region North bei CBRE.

Mit 67 Prozent des Gesamtvolumens floss etwas weniger (minus drei Prozent) als im Vorjahr in Core- und Core-Plus-Produkte, und der vorherige Core-Schwerpunkt verlagerte sich mehr hin zu Core-Plus. Value-added-Produkt und opportunistische Investments legten marginal zu (plus ein Prozent), bilden aber weiterhin eher die Ausnahme.

Internationale Anleger zeigten sich deutlich zurückhaltender und investierten nur fünf Prozent des Gesamtvolumens. Dies ist aber auch auf den hohen Anteil der öffentlichen (deutschen) Hand zurückzuführen, die mit 24 Prozent nach Immobiliengesellschaften die zweitstärkste Käufergruppe stellte – Platz drei waren offene Immobilien- und Spezialfonds und Platz vier eigenkapitalstarke Privatinvestoren und private Immobilienfirmen. So kaufte beispielsweise die Stadt Dortmund gleich zwei Bürogebäude an der Rheinischen Straße mit zusammen über 70 Millionen Euro, und die Stadt Aachen kaufte für über 20 Millionen Euro. Entsprechend war Dortmund mit insgesamt mehr als 85 Millionen Euro der stärkste Markt außerhalb der Top-7-Standorte, gefolgt von Hannover mit über 75 Millionen Euro und Bonn mit knapp 50 Millionen Euro.

Zinsentwicklung spricht für den Immobilieninvestmentmarkt

„Die Zinsentwicklung kann einen großen Einfluss auf den Immobilieninvestmentmarkt ausüben. Entscheidend sind neben den möglichen anstehenden Zinsentwicklungen auch die Renditen am langen Ende der Zinsstrukturkurve. In der kurzen Frist dürfte die EZB die Leitzinsen weiter senken, um damit zusätzliche Wachstumsimpulse für die Wirtschaft in der Eurozone zu setzen. Auch an den Kapitalmärkten stellt sich aktuell ein für den Immobiliensektor wieder günstigeres Niveau ein. Nachdem die Rate für den Fünf-Jahres-Euro Swap infolge der Ankündigung des Sondervermögens der Bundesregierung kurzfristig über der 2,5-Prozent-Marke lag, gaben die Finanzierungszinsen mittlerweile um knapp 30 Basispunkte nach. Und auch bei der „risikolosen“ Benchmarkrendite, die vor Kurzem noch bei 2,9 Prozent lag und damit den schärfsten Anstieg seit der Wiedervereinigung verzeichnen musste, stellt sich wieder eine gewisse Beruhigung bei der Rendite für die zehnjährige Bundesanleihe ein, die aktuell unter 2,6 Prozent liegt und damit für kalkulierbarere Investments in Immobilien sorgt. Sollte es infolge des milliardenschweren fiskalischen Impulses zu tendenziell steigenden Inflationsraten kommen, könnten inflationsindexierte Immobilien entsprechend profitieren“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

„Die Preisvorstellung von Käufern und Verkäufern haben sich stabilisiert, sodass die Renditen seit mehr als einem Jahr stabil geblieben sind“, sagt Sebastian Tiemann, Team Leader Valuation Office bei CBRE.

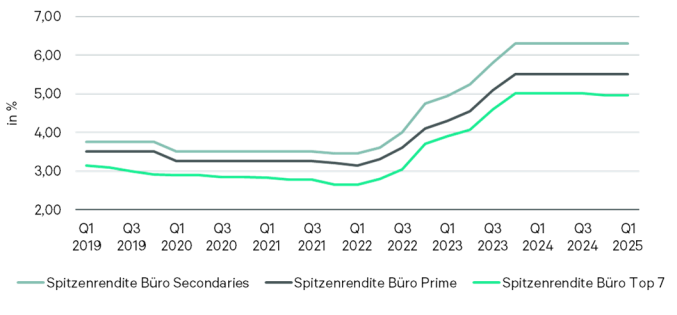

Erstklassige Büroimmobilien in Top-Lage an B-Standorten wiesen Ende des ersten Quartals weiterhin Renditen von 5,50 Prozent auf. Außerhalb der zentralen Bereiche müssen dagegen, wie auch in den Top-Standorten, Preisabschläge einberechnet werden, sodass die Spitze hier bei 6,30 Prozent liegt.

Ausblick auf den weiteren Jahresverlauf

„Für den Jahresverlauf erwarten wir eine Fortsetzung der Erholung des Büroinvestmentmarktes in den B- Standorten und Regionalzentren“, erwartet Rohrer. „Die Kombination aus starken regionalen Playern, aber auch deutschlandweit agierenden Investoren stellt zunehmend eine breitere Nachfragebasis dar. Zudem sind einige internationale Investoren sind aktiv auf der Suche nach stabilisierten Büroimmobilien in guten Lagen. Bei langfristig an Nutzer mit Top-Bonität vermieteten Assets beobachten wir eine Stabilisierung der Rendite.“

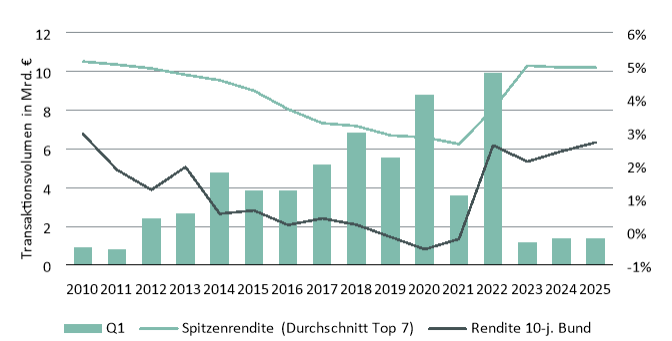

Transaktionsvolumen Büroinvestments in den B-Standorten und Regionalzentren (exklusive der Top-7-Standorte)

Entwicklung der Spitzenrenditen am Büromarkt Deutschland