Berliner Investmentmarkt legt zum Jahresstart deutlich zu

Büro- und Wohnungskäufe dominieren im ersten Quartal

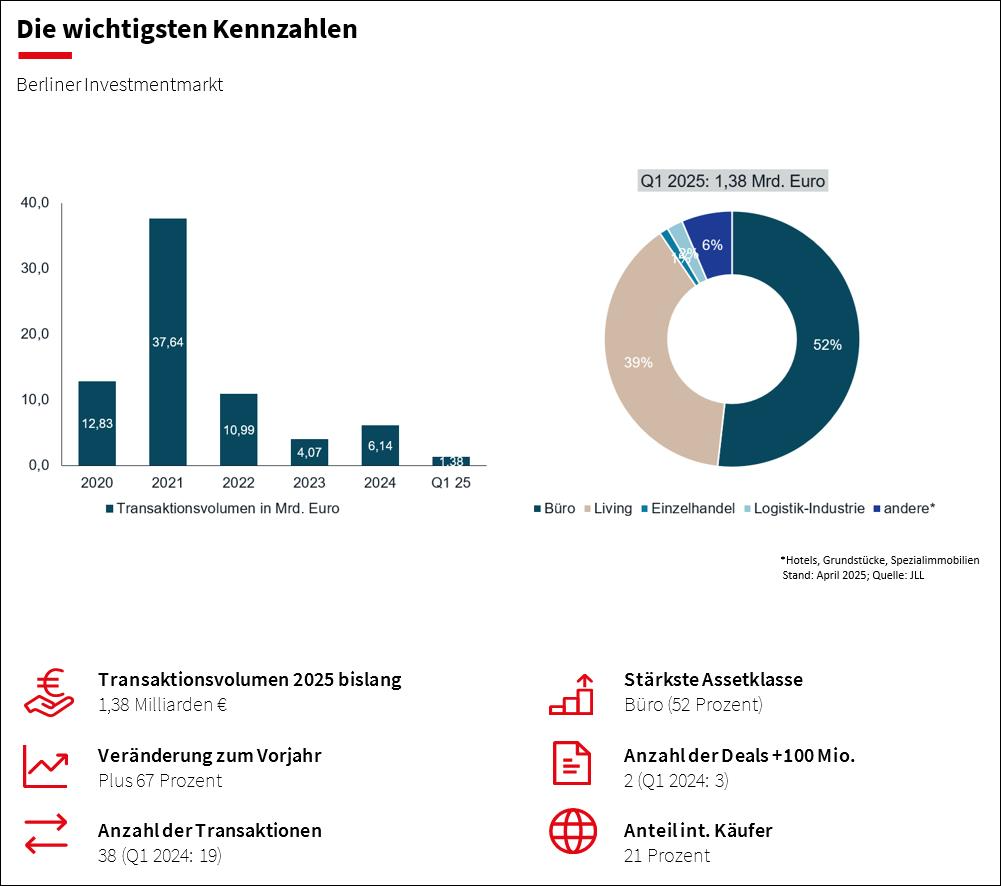

Mit einem kräftigen Transaktionsplus ist der Berliner Immobilieninvestmentmarkt in das Jahr 2025 gestartet. Im ersten Quartal summierten sich die Käufe auf 1,38 Milliarden Euro – ein Plus von zwei Dritteln im Vergleich zum Vorjahreszeitraum. Damit behält Berlin die Spitzenposition unter den deutschen Metropolen. In keiner anderen Immobilienhochburg wurde im ersten Quartal die Milliardenmarke beim Umsatz auch nur annähernd erreicht. „Aktuell ist viel Bewegung im Markt. Es wird intensiv gepitcht und die Produktpipelines sind gut gefüllt. Das gilt insbesondere für das Wohnsegment. Hier wird die Nachfrage zunehmend institutioneller und die Tickets größer“, kommentiert Anja Schuhmann, Niederlassungsleiterin JLL Berlin und Leipzig.

Neben Wohninvestments, die einen Anteil von 39 Prozent am Transaktionsvolumen hatten, steuerten Bürodeals mit 52 Prozent im wesentlichen Umfang zum positiven Jahresstart bei. Im langjährigen Vergleich fällt dieser dennoch eher schwach aus. So beträgt der Abstand zu den fünf- und zehnjährigen Durchschnittswerten der ersten Quartale 37 Prozent beziehungsweise 43 Prozent.

Etwas mehr als drei Viertel des Transaktionsvolumens entfielen in den ersten drei Monaten auf Core-Objekte, die stärksten Käufergruppen waren Asset- und Fondsmanager sowie Immobilienunternehmen mit jeweils rund einem Drittel. Gut vier Fünftel des Volumens wurde mit deutschem Kapital erworben, auf der Verkäuferseite liegt die Quote bei rund der Hälfte.

Mit 38 gezählten Transaktionen konnte die Zahl der Abschlüsse im Jahresvergleich verdoppelt werden. Die beiden größten Deals im ersten Quartal entstammen dem Bürosegment, darunter der Verkauf des Upper West durch Signa. „Diese Transaktion hat gezeigt, dass auch für großvolumige Deals Liquidität vorhanden ist – sofern das Produkt stimmt“, unterstreicht Schuhmann. Allerdings hapere es zurzeit an der Verfügbarkeit, adäquates Produkt ist vielfach Mangelware. „Die Nachfrage nach Büroimmobilien hat sich grundsätzlich belebt, Investoren sind aber immer noch sehr selektiv. Die aktuellen Prozesse zeigen jedoch, dass sowohl Ankaufsinteresse wie auch Liquidität verfügbar sind, sofern Lage, Gebäudequalität und Mieterbesatz passen.

Bei der Renditeentwicklung für Spitzenprodukte zeichnet sich eine konstante Entwicklung ab. Die Spitzenrendite für Büros dürfte bis Jahresende unverändert bei 4,2 Prozent bleiben, jene für Highstreet-Objekte bei 3,4 Prozent. Einzig für Logistikimmobilien wird ein Rückgang um 15 Basispunkte auf dann 4,15 Prozent prognostiziert.