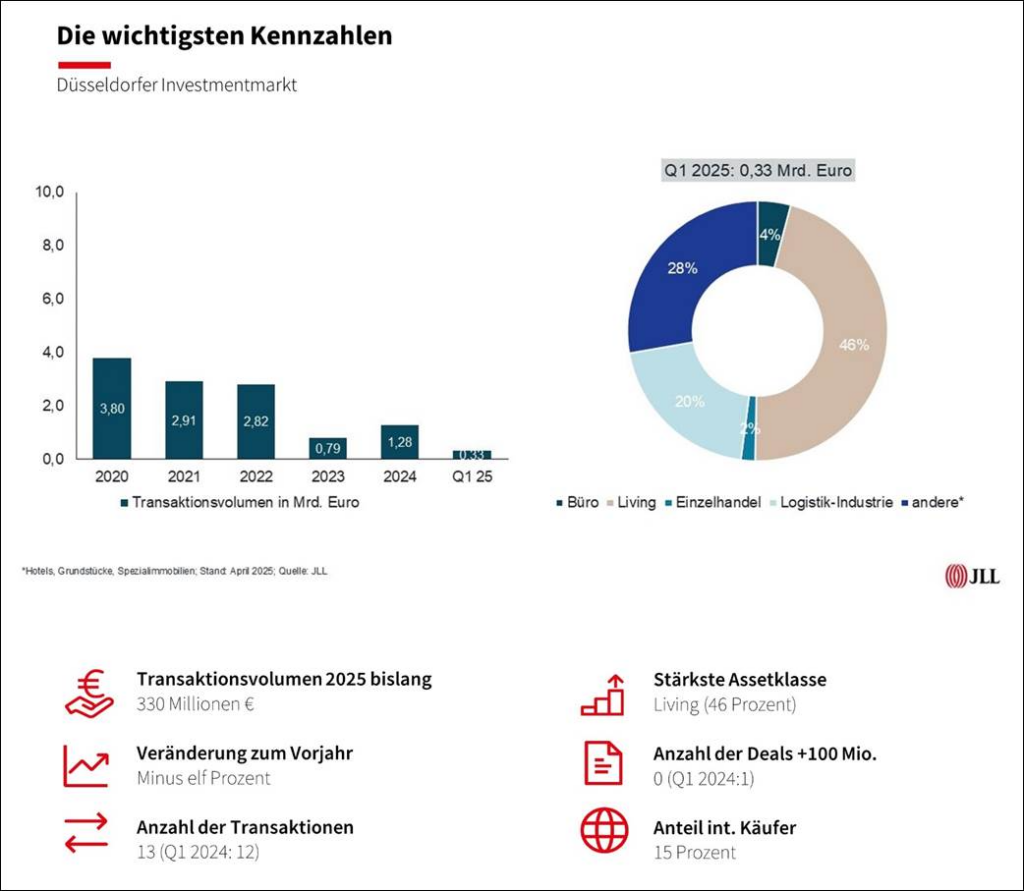

Düsseldorfer Investmentmarkt tastet sich langsam nach oben

Büro- und Einzelhandelsimmobilien werden im Q1 2025 kaum verkauft

Mit einem Transaktionsvolumen von 330 Millionen Euro ist der Düsseldorfer Immobilieninvestmentmarkt im ersten Quartal 2025 zwar elf Prozent unter dem Wert des Vorjahreswerts und auch 53 Prozent unter dem Zehnjahresschnitt geblieben, hat aber zugleich höher als in den beiden Vorgängerquartalen abgeschlossen. Zugleich erzielte der Markt mit 13 Abschlüssen eine Transaktion mehr als im Vorjahr. Insbesondere Wohnimmobilien waren gefragt und machten mit 46 Prozent den größten Anteil am Volumen aus, dahinter folgen eine Grundstücktransaktion (rund 25 Prozent) sowie Logistik- und Industrieimmobilien mit einem Fünftel. Büro- und Einzelhandelsobjekte wurden mit vier Prozent beziehungsweise zwei Prozent im ersten Quartal kaum gehandelt.

Marcel Abel, Geschäftsführender Direktor und Niederlassungsleiter JLL Düsseldorf: „Großdeals jenseits der 100 Millionen Euro fehlen in der NRW-Landeshauptstadt derzeit noch, sodass Düsseldorf im Mittelfeld der sieben Hochburgen rangiert. Ein wichtiger Impuls war im ersten Quartal der Grundstücksverkauf des Grand Central von Adler an GBI. Somit kann hier die lange Verzögerung im Bau nun behoben werden.“ Hinter dem Grundstücksverkauf reihen sich gleich drei Wohntransaktionen ein, darunter ein Verkauf in Grafental von Instone an die Wohnbau GmbH. Insgesamt kamen die fünf größten Abschlüsse auf 80 Prozent des Transaktionsvolumens, was im Umkehrschluss eine Reihe Abschlüsse mit niedrigem Volumen bedeutet.

Zugleich verschob sich die Transaktionslandschaft wieder stärker in Richtung Qualität und weniger Risiko: Core ist mit 43 Prozent des Volumens die Risikoklasse, in die am meisten investiert wurde. Core-plus folgt mit 35 Prozent vor Value-add mit 21 Prozent. Wie sich aus den größten Abschlüssen ableiten lässt, waren Entwickler (31 Prozent) und Immobilienunternehmen (25 Prozent) vor Asset- und Fondsmanagern (22 Prozent) die stärkste Verkäufergruppe. Auf Käuferseite dominierten hingegen Immobilienunternehmen mit einem Anteil von 58 Prozent das Geschehen. Hier kommt die zweitgrößte Gruppe, die Asset- und Fondsmanager, nur auf 15 Prozent. Internationale Investoren hatten auf Käuferseite einen Anteil von 15 Prozent am Transaktionsvolumen sowie auf Verkäuferseite 14 Prozent, sodass die Bestände nahezu stabil blieben. Ebenso konstant blieben die Spitzenrenditen: Büro bei 4,55 Prozent, Logistikobjekte bei 4,15 Prozent, so wie Highstreet-Geschäftshäuser bei 3,60 Prozent.