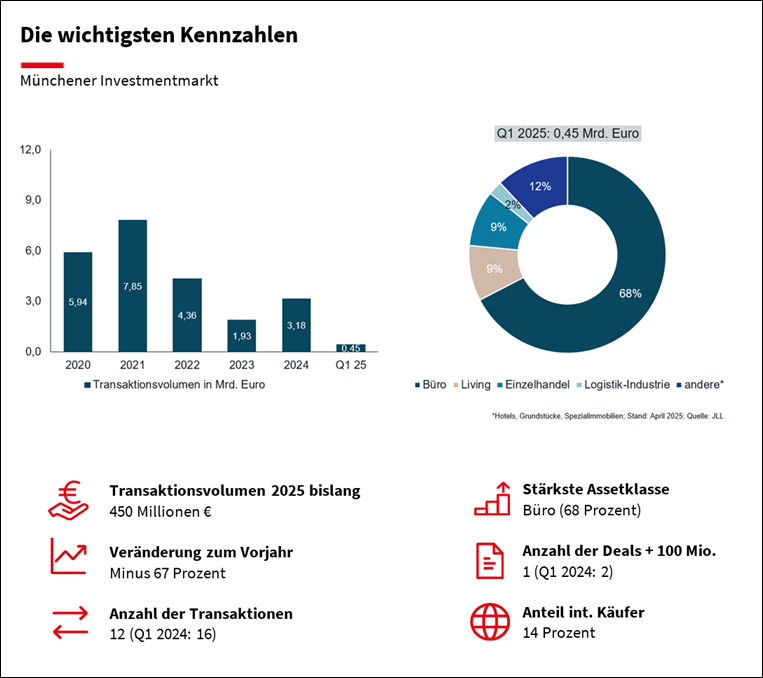

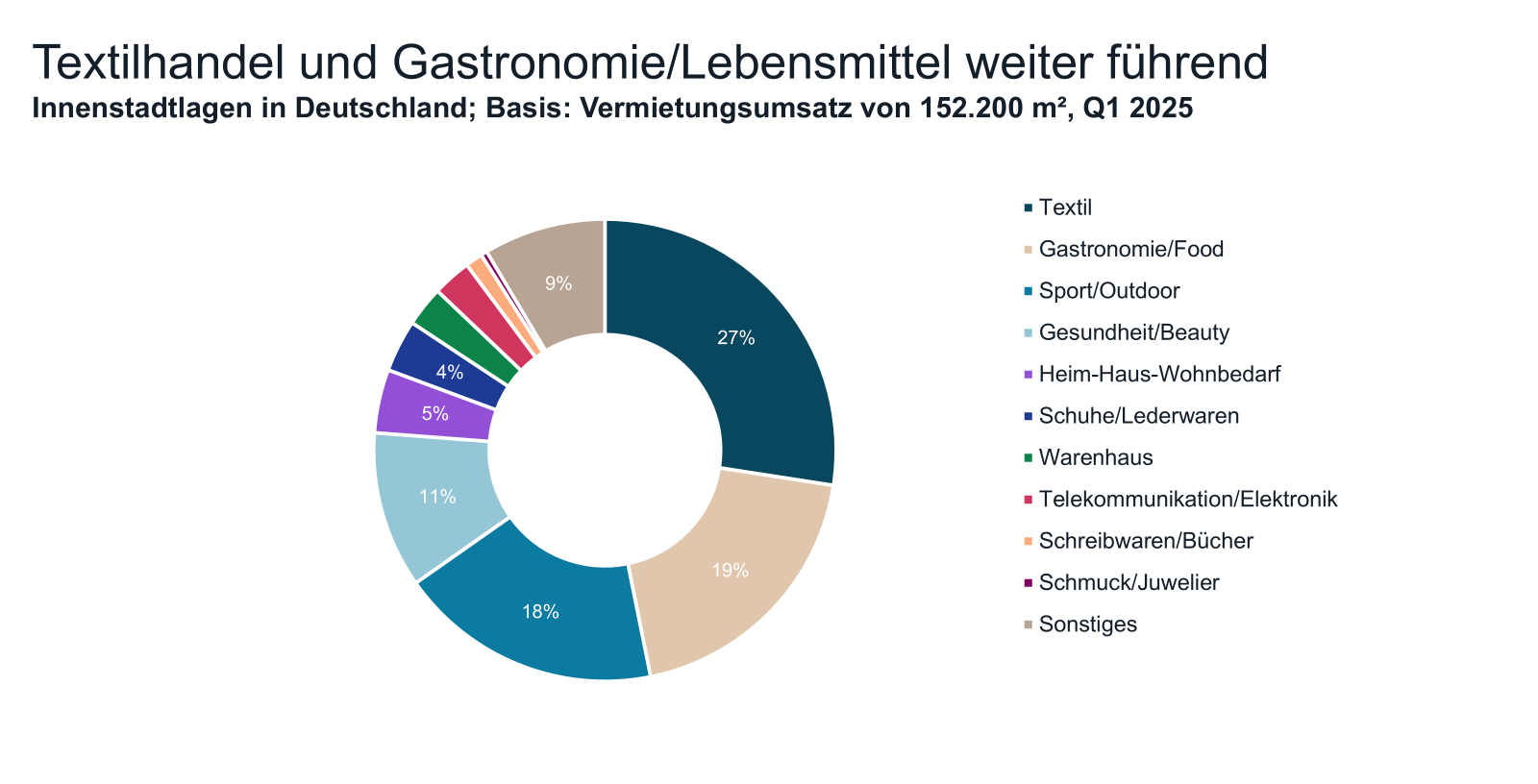

Einzelhandelsvermietung startet historisch stark mit 152.200 m² ins Jahr

Expansiver Decathlon verhilft Sport/Outdoor-Branche zu 18 Prozent Marktanteil

Eine bemerkenswerte Nachfrage nach Großflächen hat dafür gesorgt, dass das erste Quartal 2025 mit einer Vermietungsleistung von 152.200 m² eines der stärksten Quartale seit Erhebungsbeginn im Jahr 2005 war und außerdem das stärkste Ergebnis seit Ende 2014 vorweisen kann. Gegenüber dem Vorjahresquartal bedeutet der Wert ein Plus von 39 Prozent. Auf Großflächen ab 1.000 m² entfielen dabei etwa 57 Prozent des Flächenumsatzes.

Ein wesentlicher Treiber dieses Rekordwerts war der französische Sportartikelhändler Decathlon, der insgesamt neun großflächige Anmietungen in Innenstadtlagen verschiedener Städte mit zusammengerechnet mehr als 20.000 m² Mietfläche beisteuerte. Mehr als die Hälfte seiner Abschlüsse entfiel auf ehemalige Flächen der insolventen Kaufhauskette Galeria.

„Diese Nachrichten dürften in vielen dieser Städte, darunter Duisburg, Kassel und Leverkusen, für ein positives Echo sorgen, da nun teilweise lange Hängepartien in Bezug auf die Nachnutzung geklärt sein dürften. Des Weiteren geht davon auch ein Signal an andere Händler aus, das ein klares Bekenntnis zum stationären Einzelhandel in der Innenstadt darstellt“, sagt Aniko Korsos, Head of Retail Leasing JLL Germany. „Nach der Insolvenz und der angekündigten Schließung zahlreicher Galeria-Standorte war lange Zeit unklar, was genau mit den teils die lokalen Märkte dominierenden Immobilien geschehen könnte. Nun zeichnet sich aber ab, dass die Nachfrage nach großflächigen Handelsflächen in den Toplagen der Innenstädte enorm groß ist und Händler wie Eigentümer bereit sind, die Zukunft der Innenstädte aktiv zu gestalten.“

Jede dritte Anmietung entfällt auf das Größensegment zwischen 100 m² und 250 m²

Auch die Zahl der Anmietungen in der häufigsten Größenklasse zwischen 100 m² und 250 m² legte im abgelaufenen Quartal um mehr als die Hälfte gegenüber dem Vorjahresquartal zu und zeigt, dass auch im Hauptsegment des Flächenbestandes eine rege Nachfrage herrscht. Jede dritte Anmietung erfolgte in dieser Größenklasse. Insgesamt wurden im ersten Quartal 2025 über alle Größenklassen hinweg 297 Neuanmietungen registriert, knapp 50 Prozent mehr als im ersten Quartal des Vorjahres.

Im Branchenvergleich entfielen auf den Textilhandel insgesamt 27 Prozent der Fläche – immer noch der Spitzenplatz, aber nun deutlich weniger als im Vorjahr. Hier zeigt sich der Bereich Young Fashion am expansivsten, auf den knapp die Hälfte des Anmietungsvolumens der Branche entfällt. Die meisten Anmietungen tätigten mit jeweils vier die Labels Only und Snipes sowie New Yorker mit drei neuen Läden. Weiter anmietungsstark agierten das Damen- und Herrenlabel Uniqlo und die Damenoberbekleidungsmarke Yaya, beide ebenfalls mit drei Anmietungen. Flächenmäßig konnten die Textildiscounter gemeinsam etwa 20 Prozent des Flächenumsatzes für Textilhändler auf sich vereinen. Dabei waren vor allem TK Maxx, Takko und KiK aktiv.

Die zweitstärkste Branche war erneut der Bereich Gastronomie/Food, von der knapp 30.000 m² angemietet wurden, was einem Anteil von 19 Prozent am Gesamtvolumen entspricht. Drei Viertel der Anmietungen aus diesem Bereich stammen aus dem Bereich Gastronomie. Zu den expansivsten Formaten zählten hier im ersten Quartal Burgermeister, Haus des Döners, Loco Chicken, L‘Osteria und Mangal x LP10 mit jeweils vier beziehungsweise drei Neuanmietungen.

Knapp hinter Gastronomie/Food folgt bereits mit 18 Prozent der Bereich Sport/Outdoor. „Das ist ein deutliches Plus, nachdem die Branche zuletzt meist einstellige Werte erzielte. Grund für den aktuellen Aufschwung ist die zeitlich sehr konzentrierte Expansion Decathlons, die den Löwenanteil in der Sparte ausmacht“, erklärt Korsos die spürbar veränderten Anteile.

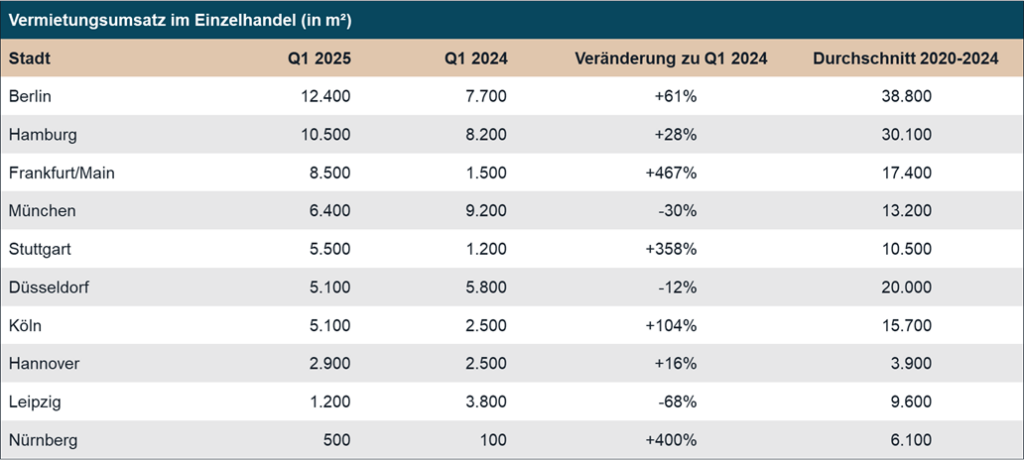

Unter den zehn bedeutendsten Einzelhandelsmärkten erzielt Berlin im ersten Quartal 2025 mit 12.400 m² den höchsten Vermietungsumsatz, der etwa 60 Prozent oberhalb des Ergebnisses des Vorjahresquartals liegt. Gefragt sind neben dem Bereich um den Kurfürstendamm auch die Schlossstraße sowie der Bereich um die Schönhauser Allee. Den zweitstärksten Flächenumsatz verbucht Hamburg mit Neuanmietungen in einer Größenordnung von 10.500 m², ebenfalls etwas stärker als im Vorjahr. Auf den Plätzen drei bis sieben folgen Frankfurt (8.500 m²), München (6.400 m²), Stuttgart (5.500 m²), Düsseldorf (5.100 m²) sowie Köln (5.100 m²) mit jeweils recht unterschiedlicher Performance gegenüber dem Vorjahresergebnis. Mit einigem Abstand dahinter liegen die Märkte Hannover (2.900 m²), Leipzig (1.200 m²) und Nürnberg (500 m²). Vor allem Leipzig kann so nicht an seinen Höhenflug des vergangenen Jahres anknüpfen.

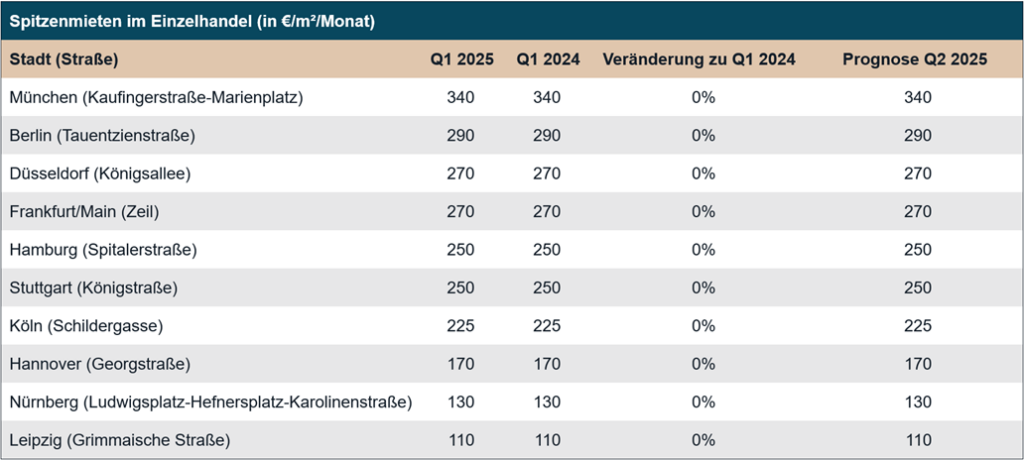

Die Spitzenmieten in den 1a-Lagen der großen zehn Einzelhandelsmärkte bleiben derweil konstant. Sowohl im Vergleich zum Vorquartal als auch gegenüber dem Vorjahresquartal gab es an keinem der zehn betrachteten Märkte eine Veränderung des Spitzenmietniveaus. „Die stabile Nachfrage stützt die aktuellen Mieten, so dass JLL davon ausgeht, dass die Spitzenmieten in den Toplagen bis zum Jahresende stabil bleiben“, sagt Korsos. Angeführt wird das Feld daher weiter von München, wo in der Kaufingerstraße aktuell 340 Euro je Quadratmeter im Monat erzielt werden. Zwischen 290 und 250 Euro liegen dahinter die Toplagen in Berlin, Düsseldorf, Frankfurt, Hamburg und Stuttgart.