Immobilien ohne Photovoltaikanlagen droht langfristig Wertverlust

Bewertungsrisiken sorgen bei Eigentümern trotz Interesse für Zurückhaltung

Photovoltaikanlagen spielen in der Immobilienbranche assetklassenübergreifend eine zunehmend wichtige Rolle. Für einige Investoren in bestimmten Sektoren sind sie zur Bedingung geworden, weshalb Immobilien ohne Photovoltaik (PV) oder der Möglichkeit einer Nachrüstung langfristig ein Wertverlust droht. Dennoch halten sich Eigentümer bei der Installation zurück, da Unsicherheiten herrschen, wie Bewerter die zusätzlichen Einnahmen und Nebenkosten behandeln könnten. Das geht aus dem JLL-Report „The value of Solar PV in real estate“ hervor, der darlegt, wie verschiedene Elemente von Photovoltaikinvestitionen in Bewertungen einfließen sollten.

„Die Ungewissheit, wie sich Einnahmen und Nebenkosten von Photovoltaikanlagen in der Bewertung niederschlagen, führt bei einigen Entscheidungsträgern zu verzögerten oder gar vollständig gestoppten Investitionsprüfungen“, sagt Nico Vetter, Associate Value and Risk Advisory JLL Germany. „Dabei überwiegen eigentlich die positiven Aspekte: Photovoltaikanlagen sind ein grünes Investment, führen zu einer verbesserten Marktfähigkeit des Objekts und generieren zusätzliche Einnahmen. Mieter profitieren von mehr Energieunabhängigkeit und niedrigeren Betriebskosten. Indem CO2-Emissionen reduziert werden, kommen alle Beteiligten ihren ESG-Zielen einen großen Schritt näher.“

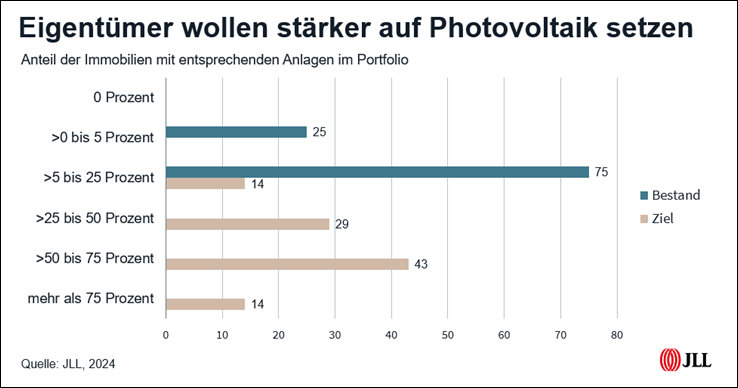

Der Bestand an Immobilien mit Photovoltaikanlagen macht zurzeit nur einen kleinen Anteil in den Portfolios aus, wie eine weltweite Befragung unter JLL-Kunden mit Vermögenswerten von insgesamt etwa 100 Milliarden Euro ergibt. Bei einem Viertel liegt der Anteil lediglich zwischen mehr als null bis fünf Prozent, bei knapp drei Viertel sind es zwischen fünf und 25 Prozent. Grundsätzlich herrscht allerdings ein großer Bedarf: So planen 43 Prozent der Investoren langfristig mit einem PV-Anteil zwischen 50 und 75 Prozent, rund 14 Prozent wollen mehr als drei Viertel ihres Portfolios mit der Technologie ausstatten.

Immobilieneigentümer müssen dabei die Entscheidung treffen, wer die Photovoltaikanlage besitzen soll. Die größte Relevanz haben hierzulande das Eigentümermodell, bei welchem der Immobilieninvestor auch in die PV-Anlage investiert, den Strom an den Mieter verkauft und Reststrom ins öffentliche Netz einspeist, sowie das Betreibermodell, bei welchem ein externer Betreiber die Investitionskosten für die Anlage trägt und den Strom vermarktet, während der Eigentümer eine Dachpacht erhält. Sämtliche Modelle gehen mit verschiedenen Gestaltungsmöglichkeiten und dementsprechend unterschiedlichen Vor- und Nachteilen einher, die sich zudem länderspezifisch differenzieren können: In Deutschland beispielsweise zählen Einkünfte aus der Photovoltaikanlage nicht als Immobilienerträge, was unter bestimmten Umständen zu Ertragseinbußen oder steuerlichen Nachteilen führen kann. Da aber die Kosten für Photovoltaikanlagen massiv gesunken sind, ihre Lebensdauer deutlich gestiegen ist und oftmals nur Einzelteile ausgetauscht werden müssen, ist der Return on Investment in der Regel hoch.

„Logistikimmobilien eignen sich aufgrund ihrer großen und ebenen Dachflächen, die meist nicht von Verschattung betroffen sind, grundsätzlich gut für Photovoltaikanlagen“, sagt Diana Schumann, Co-Head of Industrial & Logistics Investment JLL Germany. „Allerdings bietet nicht jedes Objekt die passende Statik, insbesondere deshalb ist eine Nachrüstung nicht immer möglich.“

Wer allerdings bei Neubauprojekten die Möglichkeit habe, das Dach für die Errichtung einer Anlage vorzurüsten, sollte sie nutzen, so Schumann: „Mieter fragen vermehrt ESG-konforme Logistikobjekte nach. Diese gehen mit einer höheren Miete einher, was für Investoren in einer Kapitalwertsteigerung resultiert. Veräußerungen von nicht ESG-konformen Logistikimmobilien werden insbesondere von Käufern aus dem Core-Segment bereits mit Preisabschlägen abgestraft oder kommen als Investment grundsätzlich gar nicht erst in Frage. Im Value-add- und Core-plus-Bereich beobachten wir bereits ähnliche Tendenzen, wenngleich eine fehlende Anlage oder Nachrüstungsmöglichkeit zurzeit noch kein Ausschlusskriterium für einen Kauf darstellt.“