Investmentmarkt für Einzelhandelsimmobilien erwartet positiven Jahresverlauf

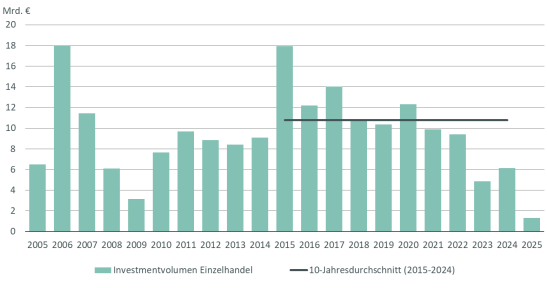

- Investmentvolumen ging im ersten Quartal 2025 um 14 Prozent auf 1,3 Milliarden Euro zurück

- Leichte Renditekompression bei Lebensmittelmärkten und lebensmittelgeankerten Fachmarkt- und Nahversorgungszentren

- Gut gefüllte Transaktionspipeline über alle Risikoprofile hinweg

Der deutsche Einzelhandelsimmobilieninvestmentmarkt erreichte im ersten Quartal 2025 ein Transaktionsvolumen von 1,3 Milliarden Euro. Verglichen mit dem ersten Quartal 2024 ist das ein Rückgang um 14 Prozent. Die Portfolioquote legte im Vorjahresvergleich um deutliche 35 Prozentpunkte auf 47 Prozent zu. Auch der Anteil internationaler Investoren stieg spürbar um 38 Prozentpunkte auf 56 Prozent. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Der Jahresstart war etwas langsam, hat aber dennoch ein solides Ergebnis geliefert. Wir sehen jedoch grundsätzlich ein zunehmendes Investoreninteresse an Einzelhandelsimmobilien. Es drängen auch wieder Akteure auf den Markt, die in anderen Nutzungsklassen ihre Quoten erfüllt haben und somit nun auf Retail setzen. Auch wenn Core-Kapital weiter knapp bleibt, gibt es durchaus Bereitschaft, für Neubauten bzw. Bestandsobjekten mit hohem ESG-Standard auch entsprechend gute Preise zu zahlen“, sagt Jan Schönherr, Head of Retail Investment bei CBRE.

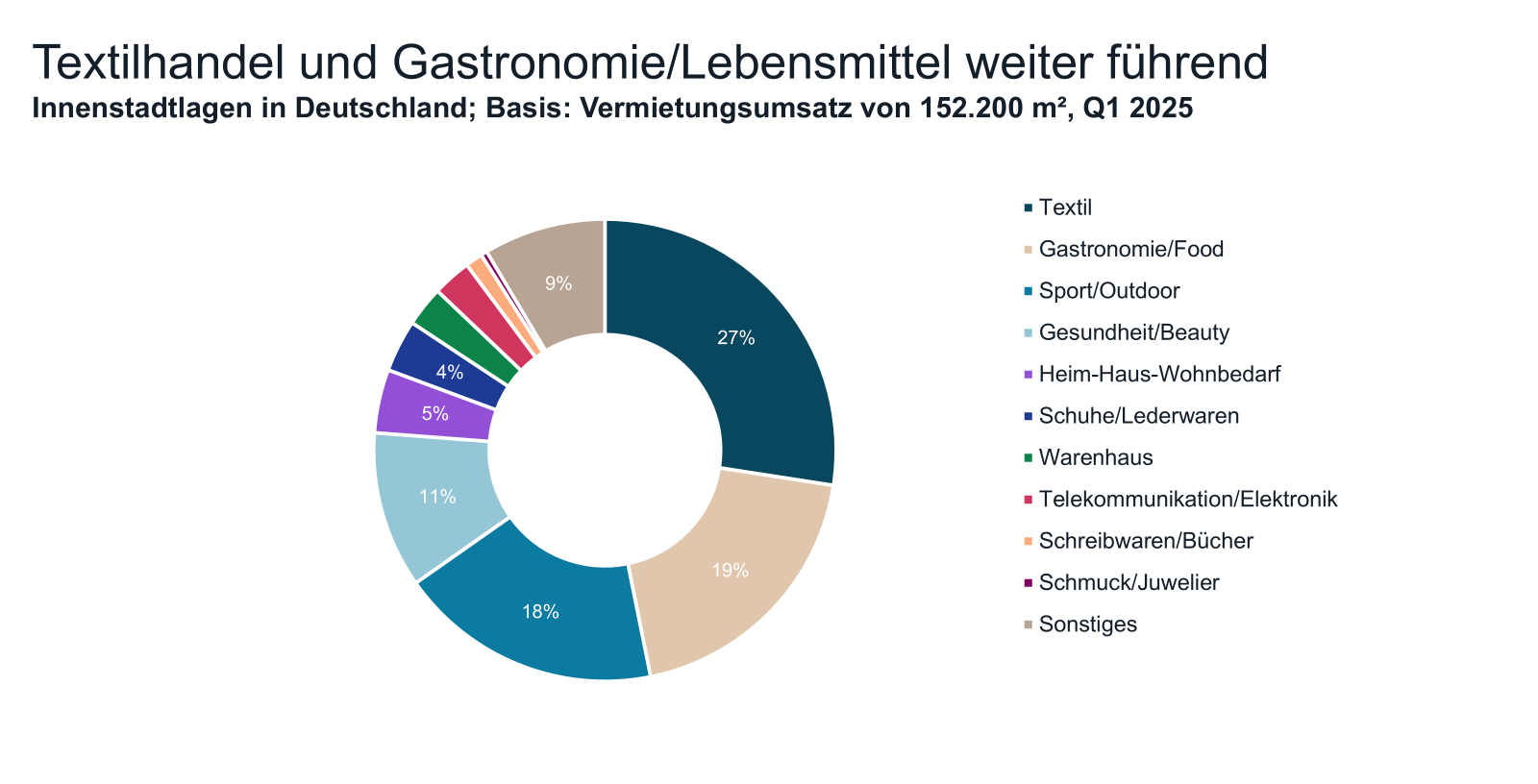

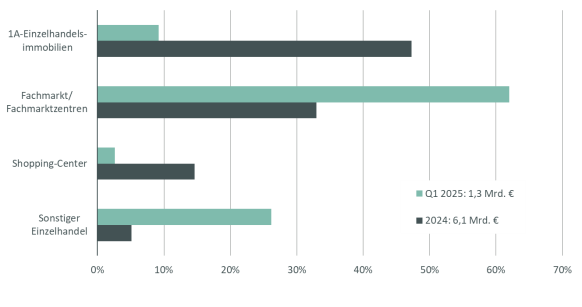

Den größten Anteil am Transaktionsgeschehen des ersten Quartals 2025 hatte die Gruppe der Lebensmittelmärkte und Fachmarktzentren mit 62 Prozent. Die im Vorjahr besonders starken 1A-Handelsimmobilien kamen im ersten Quartal lediglich auf 9,2 Prozent (2024: 47 Prozent). Shopping-Center zeigten einen sehr veralteten Jahresstart mit einem Marktanteil von nur 2,6 Prozent (2024:15 Prozent). Zwar laufen aktuell für diverse Center – teils fortgeschrittene – Verkaufsprozesse, da die Prüfungs- und Verhandlungsprozesse jedoch mehr Zeit in Anspruch nehmen, lassen größere Abschlüsse noch auf sich warten.

Zinsentwicklung spricht für den Immobilieninvestmentmarkt

„Die Zinsentwicklung kann einen großen Einfluss auf den Immobilieninvestmentmarkt ausüben. Entscheidend sind die neben den möglichen anstehenden Zinsentwicklungen auch die Renditen am langen Ende der Zinsstrukturkurve. In der kurzen Frist dürfte die EZB die Leitzinsen weiter senken, um damit zusätzliche Wachstumsimpulse für die Wirtschaft in der Eurozone zu setzen. Auch an den Kapitalmärkten stellt sich aktuell ein für den Immobiliensektor wieder günstigeres Niveau ein. Nachdem die Rate für den Fünf-Jahres-Euro Swap infolge der Ankündigung des Sondervermögens der Bundesregierung kurzfristig über der 2,5-Prozent-Marke lag, gaben die Finanzierungszinsen mittlerweile um knapp 30 Basispunkte nach. Und auch bei der „risikolosen“ Benchmarkrendite, die vor Kurzem noch bei 2,9 Prozent lag und damit den schärfsten Anstieg seit der Wiedervereinigung verzeichnen musste, stellt sich wieder eine gewisse Beruhigung bei der Rendite für die zehnjährige Bundesanleihe ein, die aktuell unter 2,6 Prozent liegt und damit für kalkulierbarere Investments in Immobilien sorgt. Sollte es infolge des milliardenschweren fiskalischen Impulses zu tendenziell steigenden Inflationsraten kommen, könnten inflationsindexierte Immobilien entsprechend profitieren“, erklärt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

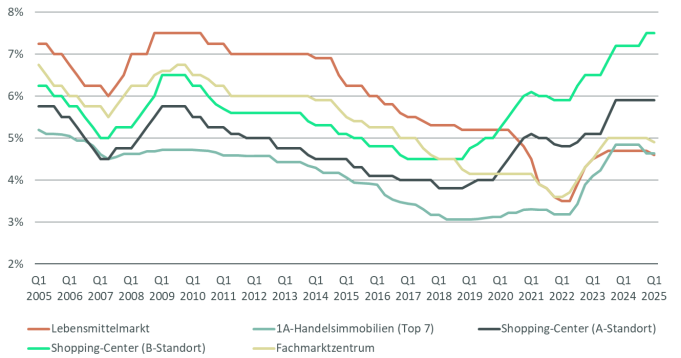

„Die Spitzenrenditen für Einzelhandelsimmobilien blieben im Verlauf des ersten Quartals größtenteils stabil“, sagt Anne Gimpel, Team Leader Valuation Advisory Services bei CBRE in Deutschland. Lediglich bei lebensmittelgeankerten Fachmarktzentren und bei Lebensmittelmärkten gab es eine leichte Renditekompression um jeweils 0,1 Prozentpunkte auf 4,9 Prozent beziehungsweise auf 4,6 Prozent zu verzeichnen. 1A-Handelsimmobilien aus den Top-7-Städten lagen unverändert bei 4,64 Prozent, Shopping-Center an A-Standorten blieben stabil bei 5,9 Prozent und Shopping-Center an B-Standorten bei 7,5 Prozent.

Ausblick auf das Gesamtjahr 2025

„Der Einzelhandelsimmobilieninvestmentmarkt hat aktuell eine gut gefüllte Pipeline über alle Risikoprofile hinweg. Aufgrund des weiterhin guten und wachsenden Interesses an Handelsobjekten sowie der derzeit im Shopping-Center-Segment laufenden großvolumigen Verkaufsverfahren lässt sich von einem guten Gesamtergebnis für das Jahr ausgehen“, sagt Schönherr.

Transaktionsvolumen von Einzelhandelsimmobilien (in Milliarden Euro)

Transaktionsvolumen Einzelhandel nach Nutzungsart

Spitzenrenditen von Einzelhandelsimmobilien