Leichtes Wachstum bei geringem Transaktionsvolumen in Köln

Zunehmende Verkaufsabsichten führen zu mehr Optimismus für 2025

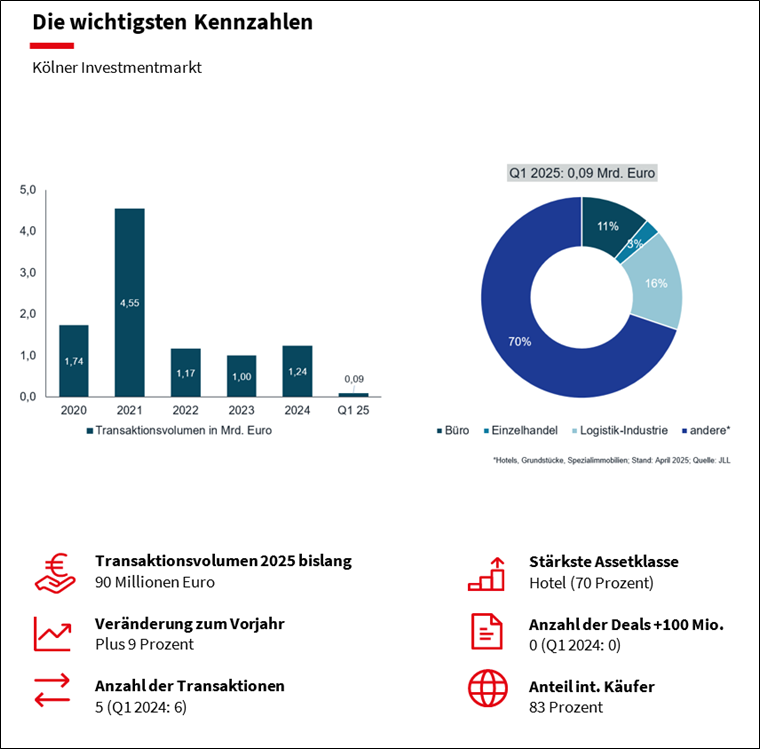

Mit einem leichten Plus von neun Prozent hat das Transaktionsvolumen auf dem Kölner Investmentmarkt im ersten Quartal 2025 auf 90 Millionen Euro zugelegt. Die Vergleiche zu den langjährigen Mittelwerten fallen allerdings erheblich negativer aus: So wurde der Fünfjahresschnitt um 75 Prozent und das zehnjährige Pendant um 78 Prozent verfehlt.

„Zwar verlief das Startquartal auch dieses Jahr auf dem Kölner Investmentmarkt vergleichsweise ruhig, allerdings stellen wir eine deutlich ausgeprägtere Dynamik als noch im Vorjahr fest“, sagt Knut Kirchhoff, Niederlassungsleiter JLL Köln. „Eine Vielzahl an institutionellen Investoren pitcht aktuell und das nicht nur zur Einschätzung, sondern aufgrund tatsächlicher Verkaufsabsichten auch mit frischem Core-Produkt. Wir rechnen damit, dass sich diese Deals vor allem in der Anzahl der Abschlüsse im zweiten Halbjahr niederschlagen werden. Das Transaktionsvolumen dürfte dann zwar ebenfalls zulegen, allerdings nur leicht, da Großtransaktionen weiterhin fehlen.“ Aufgrund des vergleichsweise geringen Volumens machen sich einzelne Abschlüsse stärker in den Details bemerkbar: So flossen 70 Prozent des investierten Kapitals in Hotels, maßgeblich geprägt von der Veräußerung des Pullmann-Hotels. Logistik- und Industrieimmobilien mit 16 Prozent und Büros mit elf Prozent machten kleinere Anteile aus. Anders als auf den meisten Märkten dominierten internationale Investoren mit einem Anteil von 83 Prozent.

„Zuletzt haben Eigentümer Objekte veräußert, die energetischer Sanierungen bedürfen“, sagt Kirchhoff. „Dabei handelt es sich primär um Immobilien, die sich bereits einige Zeit im Bestand befanden und den Nachhaltigkeitskriterien der Eigentümer nicht mehr gerecht werden konnten, oftmals begleitet von ebenfalls nicht mehr passenden Größe- und Lagefaktoren. Für eine Sanierung sind diese Eigentümer nicht ausreichend aufgestellt gewesen, daher haben sie sich für die Veräußerung entschieden.“

Seit dem Vorjahresquartal haben sich die Spitzenrenditen für Büros (4,55 Prozent) und Retail-Highstreet-Objekte (3,70 Prozent) nicht bewegt. Der Wert für Logistik- und Industrieobjekte hingegen ist seitdem um 15 Basispunkte auf nun 4,30 Prozent gesunken. Bis Jahresende wird erwartet, dass die Spitzenrendite um weitere 15 Basispunkte auf 4,15 Prozent sinkt.