Markt für Einzelhandelsimmobilien startet dank Supermarkt-Transaktionen gut

Großabschlüsse drücken der Assetklasse im ersten Quartal 2025 ihren Stempel auf

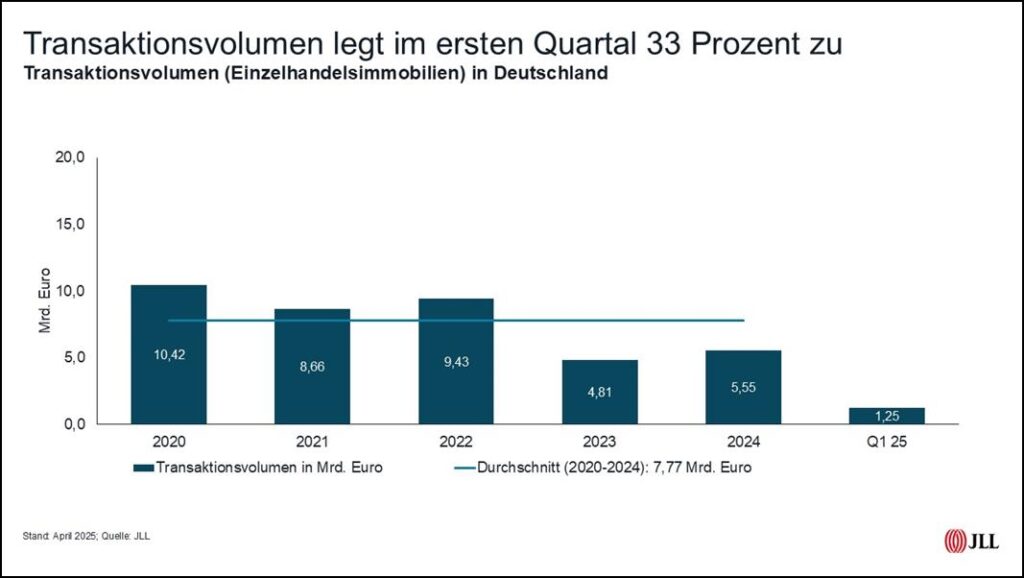

Im ersten Quartal des laufenden Jahres hat das Nahversorgungssegment erneut eine hohe Anziehungskraft auf Einzelhandelsinvestoren ausgeübt, wie mehrere volumenstarke Portfoliotransaktionen belegen. Slate Asset Management hat dabei den Markt mit Akquisitionen maßgeblich geprägt, was sich spürbar auf die Verteilung der Nutzungsarten und das Transaktionsvolumen von insgesamt 1,25 Milliarden Euro auswirkte. Der Jahresauftakt fiel somit um ein Drittel besser aus als im Vorjahr, hat aber noch Potenzial nach oben, da das aktuelle Volumen rund ein Drittel unter dem Fünfjahresschnitt liegt. Auch die Anzahl der Transaktionen entwickelte sich positiv: Nach 51 Abschlüssen im Vorjahr wurden am deutschen Markt diesmal 58 Käufe getätigt.

Sarah Hoffmann, Head of Retail Investment JLL Germany: „Die Liquidität in diesem Sektor ist konstant hoch. Nationale Investoren stellen vermehrt Kapital bereit, während die starke internationale Nachfrage aufgrund höherer Renditeerwartungen oft unbefriedigt bleibt. Diese Diskrepanz zwischen Angebot und Nachfrage unterstreicht die Attraktivität des Segments. Insbesondere Core-plus-Objekte in guten Lagen sind für Investoren attraktiv und erfahren eine vielfache Gebotsüberzeichnung mit dem Potenzial für Bestpreise.”

Zwei Transaktionen erzielen zusammen ein Volumen von mehr als 600 Millionen Euro

Wie bereits im Vorjahr registrierte JLL auch diesmal zwei Transaktionen im dreistelligen Millionenbereich, die sich auf mehr als 600 Millionen Euro summieren. Neben der Slate-Transaktion handelte es sich dabei um das Designer Outlet Berlin in Wustermark, das von Nuveen an den französischen Outlet-Experten Frey verkauft wurde. Die fünf größten Transaktionen vereinten zusammengenommen 61 Prozent beziehungsweise mehr als 750 Millionen Euro auf sich.

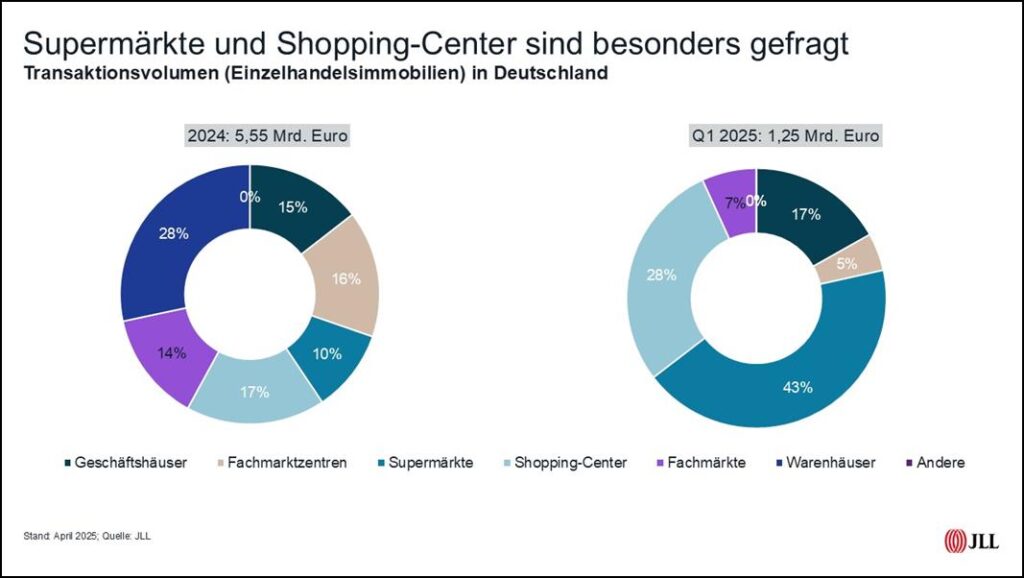

Unter dem starken Einfluss der Großabschlüsse kommen im Vergleich der Nutzungsarten die Fachmarktprodukte zusammen auf 55 Prozent, wovon der Löwenanteil auf Supermärkte mit 43 Prozent am Gesamtvolumen entfällt. Fachmärkte erzielen sieben, Fachmarkzentren fünf Prozent. Dahinter folgen Shoppingcenter mit einem Anteil von 29 Prozent sowie Geschäftshäuser mit 17 Prozent.

Nahezu identisch zum Jahr 2024 investierten die Marktteilnehmer zum Großteil in Core-Produkte, die genau die Hälfte des Gesamtvolumens ausmachten. Weitere 32 Prozent entfallen auf Core-plus, während Value-add (15 Prozent) und opportunistische Produkte (drei Prozent) deutlich weniger gehandelt wurden.

Auch in der Käuferstruktur haben die Großabschlüsse signifikanten Einfluss: Asset- und Fondsmanager wie Slate kommen auf 72 Prozent Markanteil. Alle anderen folgen im einstelligen Bereich, darunter Immobilienunternehmen mit neun Prozent sowie private Investoren und Entwickler mit jeweils acht Prozent. Auch auf Verkäuferseite liegen die Asset- und Fondsmanager mit 38 Prozent vorne.

Attraktivität des deutschen Marktes strahlt weit über Europa hinaus

Internationale Investoren bauten ihre Bestände im ersten Quartal per saldo um rund 180 Millionen Euro aus, da sie auf Käuferseite 54 Prozent sowie auf Verkäuferseite 39 Prozent ausmachten. „Aktuell beobachten wir eine außerordentlich hohe Nachfrage von französischen Immobilienfonds. Gleichzeitig verzeichnen wir ein steigendes Interesse nordamerikanischer Investoren an den Core-Märkten in der EMEA-Region, wobei Deutschland bei vielen ganz oben auf der Akquisitionsliste steht“, analysiert Hoffmann die Käuferseite. „Bemerkenswert ist auch das zunehmende Engagement von Investoren aus Osteuropa, dem asiatisch-pazifischen Raum sowie Südafrika. Dieses internationale Interesse unterstreicht die anhaltende Attraktivität und Stabilität des deutschen Immobilienmarkts weit über Europa hinaus.“

Absolute Konstanz herrscht dafür weiterhin bei den Spitzenrenditen, die das zweite Quartal in Folge auf breiter Front unverändert blieben. Den höchsten Wert verzeichnen aktuell Shoppingcenter zusammen mit einzelnen Fachmärkten mit 5,9 Prozent, während für Fachmarktzentren mit 4,6 Prozent kalkuliert wird. „Der Centermarkt ist wieder deutlich belebt, wir erwarten einige interessante Transaktionen im Verlauf dieses Jahres“, sagt Hoffmann.

Bei Geschäftshäusern in den Haupteinkaufsstraßen verzeichnet weiterhin München mit 3,2 Prozent die niedrigste Spitzenrendite. Dahinter folgen Berlin und Hamburg mit 3,4 Prozent vor Frankfurt (3,5 Prozent) und Düsseldorf (3,6 Prozent). Das Feld der sieben Metropolen komplettieren Stuttgart und Köln mit je 3,7 Prozent.

Für das laufende Jahr erwartet Sarah Hoffmann weiteres Wachstum: „Der Immobilienmarkt zeigt derzeit eine deutliche Preisdivergenz zwischen Core- und Non-Core-Assets. Core-Investoren sind bereit, für exakt passende Produkte hohe Kaufpreise zu zahlen, während bei Objekten, die nicht vollständig den Anlagekriterien entsprechen, merklich höhere Renditeanforderungen gestellt werden.“

Ungeachtet des aktuellen Zinsumfelds prognostiziert Hoffmann für ausgewählte Sub-Assetklassen im Core-Segment eine stabile bis moderat positive Wertentwicklung. „Besonders hervorzuheben ist das Trophy-Highstreet-Segment, in dem wir für die kommenden Monate außergewöhnliche Transaktionen zu Premiumkonditionen erwarten. Diese Marktdynamik unterstreicht die Attraktivität erstklassiger Immobilien in Prime-Lagen. Sie spiegelt die Bereitschaft privater sowie institutioneller Investoren wider, für Qualitätsobjekte mit nachhaltigem Wertschöpfungspotenzial angemessene Preise zu akzeptieren“, sagt Hoffmann. Diese Entwicklung sei Ausdruck einer strategischen Neuorientierung im gegenwärtigen makroökonomischen Kontext, bei der Wertbeständigkeit und langfristig stabile Ertragsströme zunehmend in den Fokus rückten.