München startet ohne nennenswerte Großdeals ins Jahr 2025

Sweet Spot der Investoren im Q1 noch im niedrigvolumigen Bereich

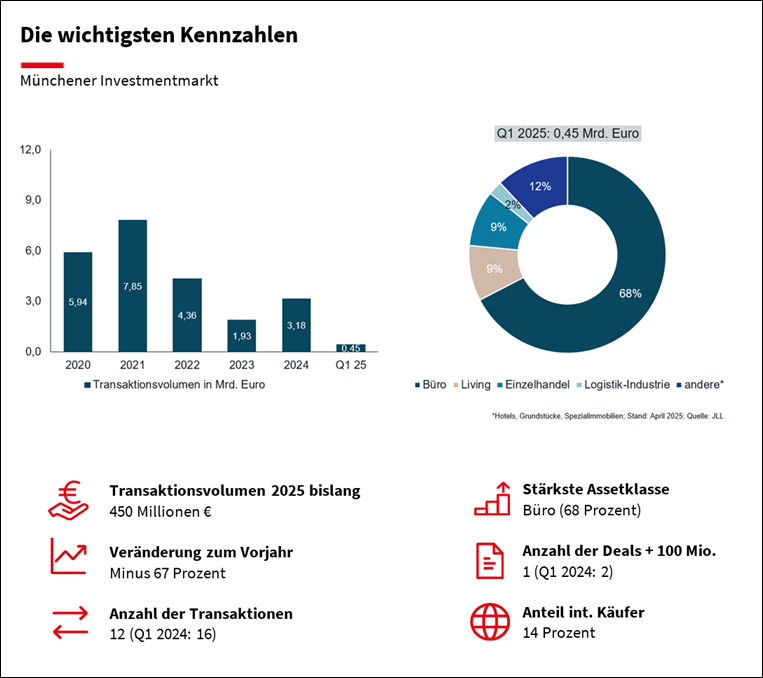

Der Münchner Investmentmarkt ist sehr zurückhaltend ins Jahr 2025 gestartet: Mit 450 Millionen Euro hat das Transaktionsvolumen im Vorjahresvergleich um 67 Prozent abgenommen. Kaum erfreulicher fallen die Vergleiche mit den langjährigen Mittelwerten aus: Der Fünfjahresschnitt wurde um 62 Prozent und das Zehnjahresmittel um 66 Prozent verfehlt.

„Mit zwei Leuchtturmtransaktionen verlief das Vorjahresquartal besonders stark, umso deutlicher fällt das Minus in diesem Quartal aus“, sagt Dr. Markus Trost, Niederlassungsleiter JLL München. Dennoch handele es sich um das drittgrößte Volumen der sieben Immobilienhochburgen. „Zwar befindet sich der Münchner Investmentmarkt auf einem langsamen Weg der Normalisierung, geschehen muss aber bis zur endgültigen Belebung noch einiges: Fremdkapitalgeber und professionelle, institutionelle Investoren sind noch nicht zurückgekehrt. Die meisten Marktakteure stammen aus dem semiprofessionellen und eigenkapitalstarken Segment und nutzen zurzeit die Chancen, die sie in anderen Marktphasen in dieser Form nicht haben.“

Insgesamt gab es zwölf Transaktionen nach 16 zu Vorjahresbeginn, wovon die fünf größten Abschlüsse rund 73 Prozent des Volumens auf sich vereinten. Lediglich ein Abschluss von mehr als 100 Millionen Euro wurde gezählt und damit einer weniger als im Vorjahr. Dabei handelt es sich um das Büroprojekt „Momentum“, das Art-Invest an Generali veräußert hat. „Weitere Trophy Deals sind ausgeblieben, besonders institutionelle Investoren agieren in der Größenordnung zurückhaltend. Der Sweet Spot der Käufer liegt zurzeit in einem deutlich niedrigeren Bereich“, so Trost.

Einen großen Anteil hatte dieses Quartal wieder die Assetklasse Büro: Rund 67 Prozent der Investitionen fanden in diesem Segment statt und damit wesentlich mehr als in den Assetklassen Einzelhandel und Living mit jeweils neun Prozent. Dominierend war außerdem das Risikoprofil Core, das ebenfalls 67 Prozent der Investitionen auf sich vereinte. Core-plus-Objekte machten 29 Prozent aus und Value-add etwa vier Prozent. Der Markt wurde von nationalen Teilnehmern dominiert, sie machten 86 Prozent der Investoren und 83 Prozent der Verkäufer aus.

Wenig Bewegung gab es bei den Spitzenrenditen: Logistik-Industrie nahm seit dem Vorjahresbeginn um zehn Basispunkte auf 4,30 Prozent ab, die Kompression dürfte sich bis Jahresende auf 4,15 Prozent fortsetzen. Keinerlei Veränderung notiert wurde bei Büros (4,15 Prozent) und Retail-Highstreet-Objekten (3,20 Prozent); eine Anpassung bis Jahresende wird nicht erwartet.