Top-6-Büromärkte: Mehr Dynamik durch Großanmietungen

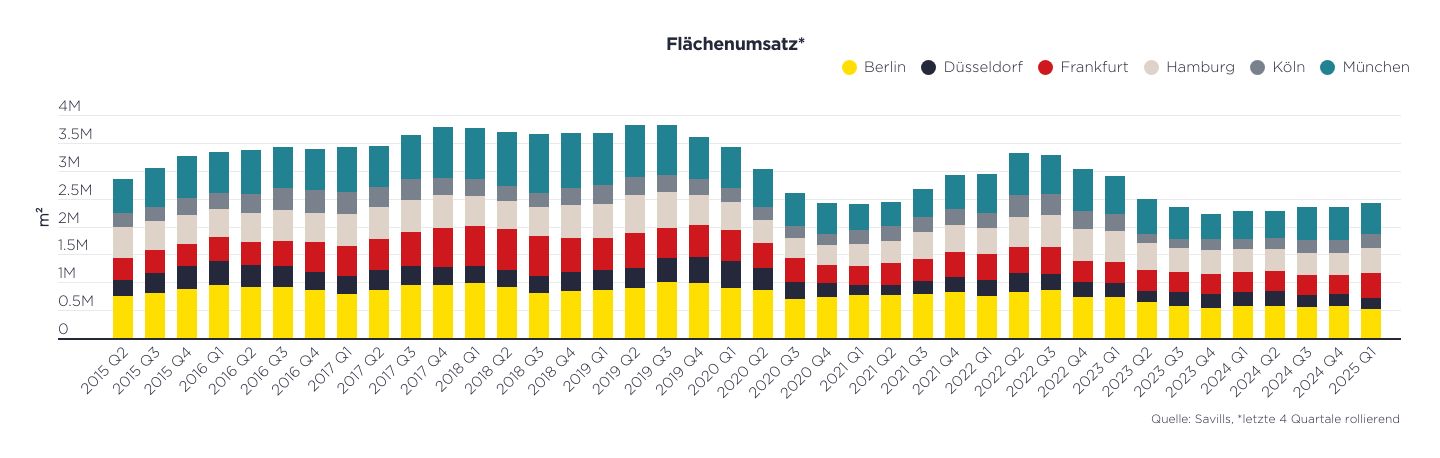

- Flächenumsatz: Im 1. Quartal 2025 belief sich der Flächenumsatz auf 674.900 m², was einem Zuwachs von rund 13 % gegenüber dem Vorjahresquartal entsprach. In den letzten vier Quartalen lag der Flächenumsatz an den Top-6-Bürovermietungsmärkten bei 2,4 Mio. m² und damit 6 % über dem Vorjahr, aber 21 % unter dem 10-Jahres-Durchschnitt.

- Mietentwicklung: Die Spitzenmieten stiegen gegenüber dem Vorquartal um 1,2 %, während die Medianmieten um 2,5 % anstiegen.

- Leerstand: Die Leerstandsrate nahmen um 60 Basispunkte gegenüber dem 4. Quartal 2024 zu und erreichte im Durchschnitt der Top-6-Städte 7,1 %.

- Ausblick: Der Flächenumsatz dürfte 2025 über dem Vorjahresniveau liegen, während der Anstieg der Spitzenmieten durch die anhaltende Nachfrage nach hochwertigen Büroflächen gestützt werden dürfte.

Der Flächenumsatz an den Top-6-Bürovermietungsmärkten* erreichte in den vergangenen vier Quartalen ein Volumen von rund 2,4 Mio. m². Im Vergleich zum Vorjahreszeitraum (Q2-2023 bis Q1-2024) entsprach dies einem Anstieg um 6 %. Dennoch blieb der Umsatz 21 % unter dem 10-Jahres-Durchschnitt. Im ersten Quartal 2025 wurden etwa 674.900 m² Bürofläche umgesetzt, was einem Zuwachs von rund 13 % gegenüber dem Vorjahresquartal entsprach.

Jan-Niklas Rotberg, Managing Director und Head of Office Agency Germany bei Savills, kommentiert: „Der Jahresstart verlief für die Top-6-Bürovermietungsmärkte positiv. Unternehmen zeigen sich wieder entschlussfreudiger und ziehen Standortverlagerungen verstärkt in Betracht. Dabei lässt sich kein einheitliches Muster erkennen – die Dynamik ist branchenübergreifend spürbar. Neben den realisierten Abschlüssen verzeichneten wir im ersten Quartal einen deutlichen Anstieg an Anfragen und Suchaufträgen. Die Gespräche verlaufen optimistischer, und auch große Unternehmen treten verstärkt mit konkreten Suchmandaten an uns heran“.

Flächenkonsolidierung bei großen Unternehmen

Besonders einzelne Großvermietungen haben den Flächenumsatz im ersten Quartal gestützt. Dabei blieb die Anzahl der Anmietungen über 10.000 m² mit sieben Vermietungen weiterhin auf einem niedrigen Niveau. Deren Anteil am Flächenumsatz stieg jedoch deutlich an und mit 27 % lag dieser über dem Quartalsdurchschnitt der letzten zehn Jahre von 21 %. Das ist vor allem auf die drei größten Abschüsse des Quartals zurückzuführen: Mit einer Größe von jeweils über 30.000 m² machten sie zusammen etwa 19 % des Flächenumsatzes aus.

„Trotz aktueller Herausforderungen werden nach wie vor große Abschlüsse verzeichnet, das war insbesondere in den ersten drei Monaten dieses Jahres spürbar. Allerdings dauern diese Entscheidungen aufgrund der anhaltenden Unsicherheiten oft deutlich länger – viele Gesuche waren bereits über einen längeren Zeitraum am Markt. Zudem zeigt sich ein klarer Trend zur Flächeneffizienz: Im Großflächensegment geht es kaum noch um Erweiterungen, sondern vielmehr um Optimierung. Und immer häufiger stehen hinter Großanmietungen Konsolidierungsmaßnahmen, bei denen Unternehmen mehrere Standorte zusammenlegen und ihre Flächen sowohl qualitativ als auch quantitativ anpassen. In der Folge wird trotz großvolumiger Abschlüsse insgesamt weniger Fläche absorbiert“, erklärt Rotberg.

Antonia Wecke, Senior Consultant Research, ergänzt: „Gründe für die Flächenkonsolidierung sind nicht nur Einsparpotenziale, sondern auch der Wunsch, die Unternehmenskultur zu stärken. Durch einen zentralen Standort möchten Unternehmen das ‚Wir-Gefühl‘ und die Identifikation der Mitarbeitenden mit dem Unternehmen stärken. In einer Hybridarbeitswelt gewinnen diese Aspekte an Bedeutung, denn dadurch erhoffen sich die Unternehmen eine höhere Präsenz ihrer Mitarbeitenden im Büro.“

Leerstände steigen besonders in peripheren Lagen weiter an

Die Leerstandsquote stieg weiter an und erreichte am Ende des 1. Quartals 2025 im Durchschnitt der Top-6-Städte einen Wert von 7,1 %. Im Vergleich zum Vorquartal bedeutete dies ein Plus von 60 Basispunkten, während der Anstieg im Jahresvergleich 150 Basispunkte betrug. Jan Rotberg ordnet ein: „Der Leerstand steigt vor allem in peripheren Lagen, während zentrale Standorte deutlich resilienter bleiben. Der insgesamt zunehmende Leerstand eröffnet Möglichkeiten für die Umnutzung von Büroflächen, etwa in Co-Living-Konzepte oder Hotels. Eigentümer zeigen sich diesen Transformationsprozessen gegenüber zunehmend aufgeschlossen, da sie den Bedarf in diesem Segmenten erkennen. Auf politischer Ebene fehlen hingegen bislang oft gezielte Fördermöglichkeiten. Konkrete Bemühungen, dies zu prüfen, wie jüngst eine Münchener Partei ankündigte, könnte in Zukunft die Umwandlung von Büroflächen in (bezahlbaren) Wohnraum voranbringen.“

Nutzer verbessern ihre Qualitäten – Mieten steigen

Der Trend der steigenden Spitzenmiete hält an. So nahm die durchschnittliche Spitzenmiete der Top-6-Städte im Vergleich zum Vorquartal um 1,2 % zu. Auch die Medianmiete stieg um 2,5 % im Vergleich zum Vorquartal auf 20,60 EUR/m² an. Rotberg kommentiert: „Der Trend zu hochwertigen Flächen und zentralen Lagen setzt sich fort. Das bedeutet jedoch nicht, dass Unternehmen immer in 1A-Lagen oder in Premiumgebäude umziehen. Vielmehr streben viele Nutzer eine Verbesserung ihres bisherigen Standards an, indem sie in hochwertigere Objekte wechseln – ohne dabei zwangsläufig in eine erstklassige Lage oder das beste Gebäude zu ziehen.“

Ausblick: Anhaltender Aufschwung beim Flächenumsatz – jedoch auf niedrigem Niveau

Jan-Niklas Rotberg zeigt sich zuversichtlich für das Jahr: „Wir gehen davon aus, dass die Dynamik des Marktes, wie sie sich im ersten Quartal gezeigt hat, anhält. Gleichzeitig dürften die Spitzenmieten weiterhin steigen, da der Trend zu hochwertigen Büroflächen bestehen bleiben dürfte.“ Insgesamt erwartet Savills einen Flächenumsatz über dem Vorjahresniveau. Im langfristigen Vergleich dürfte die Vermietungsleistung aufgrund der anhaltend geringeren Flächennachfrage jedoch weiterhin unterdurchschnittlich bleiben.

* Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München