Wohnimmobilientransaktionsmarkt Deutschland setzt Erholung fort

- 2,2 Milliarden Euro* wurden im ersten Quartal 2025 investiert – 17 Prozent mehr als im Vorjahreszeitraum

- Spitzenrendite blieb in den Top-7-Städten stabil bei 3,4 Prozent

- Deutsche Wohninvestments gewinnen aufgrund geopolitischer Verwerfungen an Attraktivität

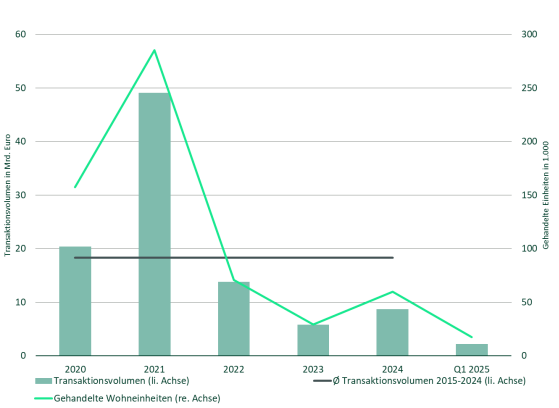

Der deutsche Wohnimmobilieninvestmentmarkt (ab 50 Einheiten) verzeichnete im ersten Quartal 2025 ein Transaktionsvolumen von 2,2 Milliarden Euro*. Im Vergleich zum ersten Quartal 2024 stellt das einen Anstieg um 17 Prozent dar. Damit war Wohnen mit 30 % Marktanteil vor Büro, Einzelhandel und Logistik die stärkste Assetklasse am Immobilieninvestmentmarkt. Der Mittelwert der vergangenen fünf Jahre liegt bei 4,7 Milliarden Euro. Der Nachfrageaufschwung und die hohe Nachfrage nach Wohnen als wesentliche resiliente Anlageklasse deuten darauf hin, dass perspektivisch der Jahresmittelwert wieder erreichbar sein wird. Dies sind Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Nach dem leichten Aufschwung im Transaktionsjahr 2024 nahm der Wohntransaktionsmarkt im ersten Quartal 2025 weiter an Fahrt auf und hat den Aufschwung über alle Risikokategorien aus der Jahresendrally fortgesetzt“, sagt Konstantin Lüttger, Head of Residential Investment bei CBRE in Deutschland. ‚German Resi‘ ist als risikoarme Assetklasse bei Investoren ungebrochen attraktiv und wird es auf absehbare Zeit bleiben, insbesondere vor dem Hintergrund konstant steigender Cashflows gepaart mit einer maximalen Cashflow-Sicherheit. Das gilt vor allem trotz der herausfordernden gesamtwirtschaftlichen Situation und der Sondereffekte zum Jahresanfang mit der unberechenbaren US-Politik und der Bundestagswahl sowie dem deutschen zinsrelevanten und schuldenfinanzierten Investitionspaket. Wohninvestoren haben ihre Businesspläne entsprechend der geänderten Finanzierungssituation angepasst und sind mittlerweile wesentlich resilienter bei Zinsanpassungen aufgestellt.

„Die Treiber des Investoreninteresses sind wie in der Vergangenheit auch die positiven wohnungsmarktspezifischen Fundamentaldaten: geringe Leerstände, Nachfrageüberhang und den daraus folgend steigenden Mieten. Zudem haben sich aufgrund der starken Abwertungen Mitte 2022 bis Mitte 2024 die Buchwerte einigermaßen den realen Kaufpreisen angenähert, wodurch Käufer und Verkäufer wieder zueinander finden“, sagt Michael Schlatterer, Managing Director Residential Valuation Advisory Services bei CBRE.

Value-Add legte spürbar zu

Während noch vor zwei Jahren der Preis pro Quadratmeter bei etwa 3.800 Euro lag, wurde aktuell nur noch ein Preis von weniger als 2.000 Euro pro Quadratmeter erreicht. Die Ursache für den Rückgang der durchschnittlichen Quadratmeterpreise liegt vor allem in der geringeren Anzahl an Core- und Core-plus Transaktionen, insbesondere Neubauten, obwohl in diesen Segmenten ein stark gewachsener Nachfrageüberhang zu verzeichnen ist. Im ersten Quartal 2025 wurden mit circa 700 Millionen Euro 48 Prozent weniger in dieser Risikoklasse umgesetzt als noch im ersten Quartal 2023. Dies beruht vor allem am Mangel an verfügbarem Produkt.

Dagegen hat sich das Volumen von Value-Add Investments mit 1,4 Milliarden Euro fast verdreifacht. Darüber hinaus wurde mit etwa 440 Millionen Euro nicht nur weniger Projektentwicklungen (insbesondere in Form von Fundings) als im Vorjahreszeitraum festgestellt, sondern gar das geringste Volumen seit zehn Jahren. „Neben der erheblich geringeren Anzahl von Baustarts verringern zusätzlich gestoppte bereits in Bau befindliche Projektentwicklungen aufgrund von Finanzierungsthematiken die Fertigstellungspipeline und damit die auch mögliche Forward Transaktionen“, erläutert Jirka Stachen, Head of Research Consulting Continental Europe bei CBRE.

Einen großen Anteil an der Stärke der Value-Add Risikoklasse haben auch die großen gehandelten Portfolios. Von den drei Portfolios im Wert von mehr als 100 Millionen Euro entfielen zwei auf Value-Add, allen voran der Verkauf eines weiteren ZBI-Portfolios an in-West Partners im Wert von 750 Millionen Euro. „Vor allem in guten und sehr guten Lagen bietet sich für Investoren auch im Rahmen der aktuellen Regulierungen die Möglichkeit, Wohngebäude mit Defiziten in der Bausubstanz – wie zum Beispiel energetische Mängel – oder mit einem Underrent, Werte zu heben“, erklärt Schlatterer.

Dabei fokussieren sich Investoren klar auf eine einheitliche Portfolioqualität – Portfoliobeimischungen, wie zum Beispiel Value Add Objekte bei Core-/Core-Plus Portfolios oder andersherum werden nicht akzeptiert. Grundsätzlich werden Core- und Core-plus präferiert, Value-Add wird aber in allen Lagen und auch Nebenstandorten, die einen Bezug zu Ballungsräumen haben interessant – insbesondere, wenn Preis und zu erwartende Mieteinnahmen in einem guten Verhältnis stehen und Potenzial bleibt für einen Managene-to-Green Ansatz.

Öffentliche Gesellschaften kaufen weiterhin –börsennotierte Gesellschaften werden perspektivisch wieder aktiv

Der bereits 2024 beobachtbare Trend, dass öffentliche Wohnungsbaugesellschaften sowie eigenkapitalstarke institutionelle Investoren und Family Offices den Käufermarkt dominierten, hat sich zum Teil im ersten Quartal 2025 fortgesetzt. Allerdings könnten 2025 die großen börsennotierten Wohnungsgesellschaften nach drei Jahren Abstinenz von Nettoverkäufern wieder zu Nettokäufern werden. „Sie haben größtenteils die großen Portfoliobereinigungen abgeschlossen, vorerst ihre langfristige Refinanzierung gesichert und könnten nun wieder selektiv Objekte akquirieren beziehungsweise auch selbst wieder entwickeln“, sagt Stachen. Größte Nettoverkäufer des ersten Quartals waren offene Immobilienfonds.

Sowohl nationales wie auch internationales Kapital hat seinen Fokus auf den deutschen Investmentmarkt für Wohnen gerichtet. Im Vorjahresvergleich ging der Anteil internationaler Investoren jedoch um sechs Prozentpunkte auf 14 Prozent zurück. Das Opportunistische- und Value Add-Kapital ist eher angloamerikanischer Prägung, während europäische und asiatische Kapitalquellen eher auf der Suche nach Core- und Core-Plus-Investments sind.

Ausblick auf das Gesamtjahr 2025

Die Spitzenrendite bliebt im ersten Quartal 2025 mit 3,4 Prozent zum Vorjahresvergleich stabil. „Für 2025 zeichnet sich ein Investitionsvolumen von etwa zehn Milliarden Euro ab“, schließt Lüttger.

* Ohne Minderheitsbeteiligungen, Plattformtransaktionen und Finanzierungsgeschäfte.

Wohnimmobilientransaktionen in Deutschland (ab 50 Wohneinheiten)

Renditeentwicklung Wohnen (Bestand und Neubau), Durchschnitt der Top-7-Städte